المصدر: أخبار البتروكيماويات الصينية | التاريخ: 2024-07-10 08:06

مقدمة:

في ضوء أهداف الوصول إلى ذروة انبعاثات الكربون بحلول عام 2030 وتحقيق الحياد الكربوني بحلول عام 2060، تنمو الصناعة المحلية منخفضة الكربون بسرعة، مما يؤثر على الطلب النهائي على صناعة النفط والبتروكيماويات. مع توسع سوق مركبات الطاقة الجديدة (NEVs)، تم قمع الطلب المحلي على النفط المكرر. ووفقاً للتقديرات فإن الطلب على الديزل في الصين بلغ ذروته بالفعل ثم دخل في مرحلة الانحدار، ومن المتوقع أن يبلغ الطلب على البنزين ذروته في عام 2025 تقريباً. وقد يصل الطلب الإجمالي على المنتجات البترولية إلى ذروته في المراحل المبكرة من "الخطة الخمسية الخامسة عشرة". وفي غياب محركات جديدة للنمو، فإن الطلب على النفط في الصين قد يبدأ في الانحدار منذ بداية "الخطة الخمسية السادسة عشرة".

وفي هذا السياق، يعد التحول في صناعة التكرير والبتروكيماويات أمرًا ضروريًا. ويمكن تقسيم تحول الصناعة إلى استراتيجيتين عريضتين: "من النفط إلى المواد الكيميائية" و"من النفط إلى التخصصات". ومع التوسع السريع في القدرة على إنتاج المواد الكيميائية، تواجه الربحية في كل من الأسواق المحلية والدولية تحديات قصيرة المدى. وفي خضم تحدي "النفط إلى المواد الكيميائية"، تكتسب استراتيجية "النفط إلى التخصصات" المزيد من الاهتمام. وتشير هذه الإستراتيجية إلى زيادة حصة إنتاج المنتجات المتخصصة مباشرة من معالجة النفط الخام، مثل الزيوت الأساسية لزيوت التشحيم، والزيوت البيضاء، والكبريت، والإسفلت، وفحم الكوك. ومن بين هذه المنتجات، تكون أسعار الزيوت المتخصصة مرتفعة نسبيًا ويمكن أن تكمل ربحية شركات البتروكيماويات.

تحلل هذه المقالة اتجاهات الطلب على أربع فئات رئيسية من منتجات الزيوت المتخصصة المحلية - مواد التشحيم، والملدنات المطاطية، والزيوت البيضاء، والزيوت البيضاء الخفيفة (باستثناء زيت الوقود) - من منظور تنمية السوق. ويوضح دور الزيوت المتخصصة في تحقيق أهداف "الكربون المزدوج" ويقترح توجيهات لشركات التكرير لمواصلة تطوير أعمالها في مجال النفط التخصصي.

الاستقرار طويل الأمد في الطلب الوطني على النفط المتخصص:

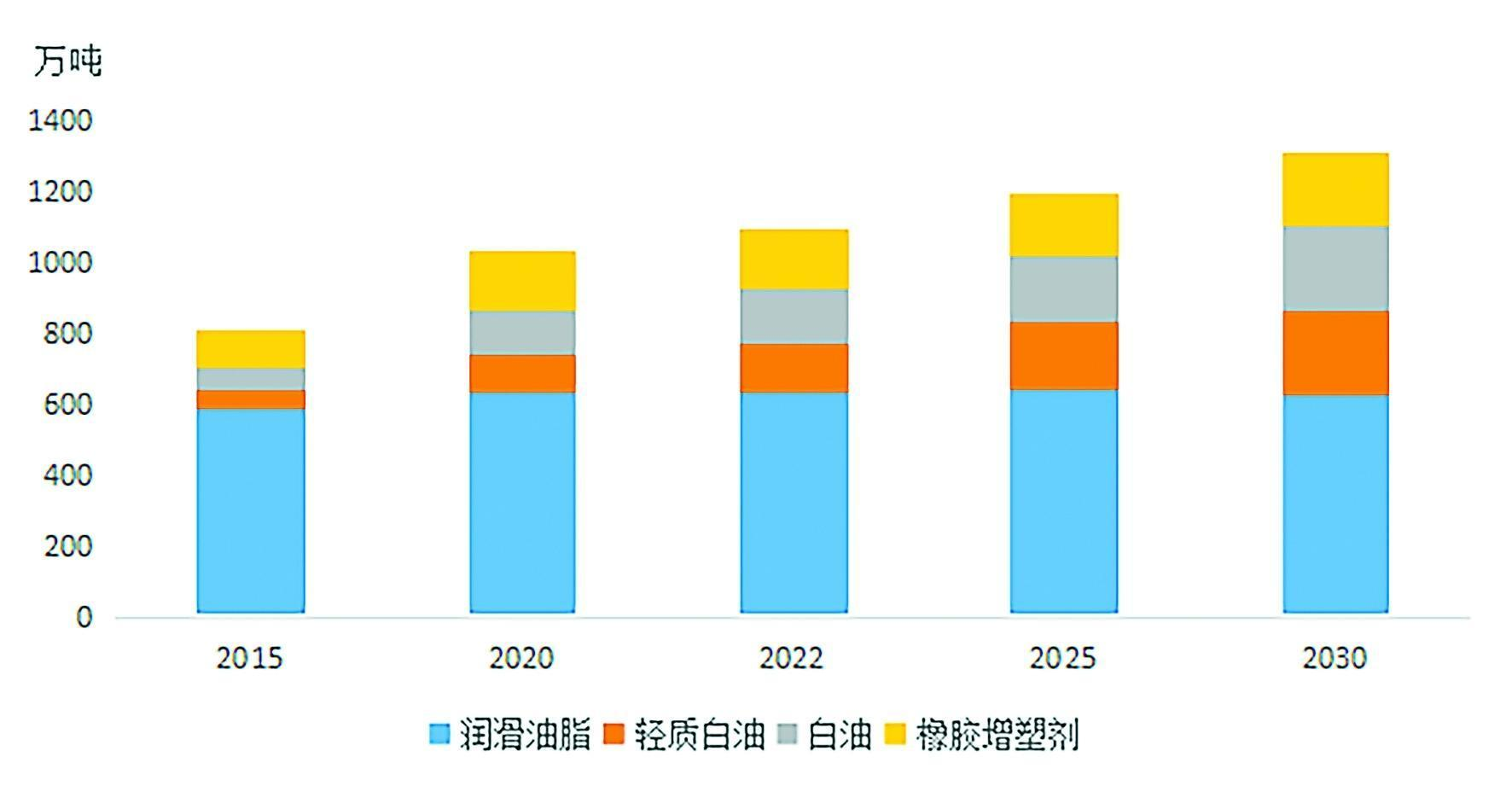

2015 ~ 2030 نمو الطلب على النفط المتخصص في الصين

يعكس النمو المستمر لسوق النفط المتخصص دوره الذي لا غنى عنه في الصناعة الحديثة ومجالات التكنولوجيا المتقدمة. وفقًا لتصنيف الصناعة الاقتصادية الوطنية، يمتد استخدام الزيوت المتخصصة إلى أكثر من عشر فئات صناعية رئيسية ويتضمن ما يقرب من مائة مجال تطبيق متخصص، مما يدل على إمكانية تطبيقها على نطاق واسع. ومع ذلك، فإن متطلبات الأداء للزيوت المتخصصة تختلف باختلاف المجالات، مما يؤدي إلى متطلبات متنوعة ومخصصة في السوق. وهذا يشكل تحديات كبيرة أمام الموردين في المراحل الأولية، الذين يجب أن يتمتعوا بقدرات قوية في مجال البحث والتطوير وآليات إنتاج مرنة لتلبية المعايير الفنية المحددة والاحتياجات الكمية.

هناك ثلاثة أسباب رئيسية تدفع شركات البتروكيماويات العالمية إلى تطوير المنتجات النفطية المتخصصة بشكل نشط:

1. قيمة اقتصادية عالية: بعض المنتجات النفطية المتخصصة مربحة للغاية، حيث تصل أسعارها إلى عدة ملايين يوان صيني للطن، مما يجعلها مصدرًا مهمًا للفوائد الاقتصادية لشركات البتروكيماويات.

2. الأهمية الإستراتيجية: يتم استخدام العديد من المنتجات النفطية المتخصصة في الصناعات الإستراتيجية والتقنية العالية الرئيسية، مثل الطاقة الجديدة والمواد الجديدة والاتصالات البصرية والمستحضرات الصيدلانية الحيوية والفضاء. غالبًا ما تلعب هذه المنتجات دورًا لا يمكن الاستغناء عنه في التقنيات الحيوية ولها أهمية كبيرة للأمن القومي.

3.استقرار السوق: نظراً للنطاق الواسع من التطبيقات، فإن الطلب الإجمالي على الزيوت المتخصصة يكون أقل تأثراً بتقلبات السياسة الصناعية قصيرة المدى، مما يسمح له بالحفاظ على نمو مستقر على المدى المتوسط والطويل.

ومن الجدير بالذكر أن تعديلات السياسة الضريبية التي تم إدخالها في عام 2023 قد أوضحت الفرق بين الزيوت المتخصصة والزيوت المكررة، وصححت الاضطرابات السابقة في السوق وعززت التنمية الصحية للصناعة. ومنذ عام 2015، ارتفع الطلب المحلي على الزيوت المتخصصة من 8.1 مليون طن إلى 11.3 مليون طن في عام 2023، بمتوسط معدل نمو سنوي 4.4%. ومن المتوقع أن يرتفع الطلب بحلول عام 2030 إلى 13.13 مليون طن، بزيادة قدرها 19.7% مقارنة بعام 2022.

إن النمو المستقبلي لصناعة النفط المتخصصة لن يكون مدفوعًا بتطور الاقتصاد الوطني فحسب، بل أيضًا بالطلب المستمر من الصناعات عالية التقنية، مما يعزز أهميتها في السوق العالمية.

مواد التشحيم والشحوم: الطلبات والفرص الجديدة من الصناعات الناشئة

وفيما يتعلق بالمواد الخام، شكلت فترة "الخطة الخمسية الثالثة عشرة" للصين (2016-2020) مرحلة حرجة لتحسين جودة زيوت التشحيم الأساسية المحلية. بين عامي 2018 و2020، أضافت البلاد أكثر من 4.7 مليون طن سنويًا إلى طاقتها الإنتاجية من الزيوت الأساسية، أكثر من 70% منها عبارة عن زيوت أساسية من المجموعة الثانية. وبحلول عام 2023، تجاوز إجمالي الطاقة الإنتاجية 14 مليون طن/سنة. مع التوسع السريع في الإنتاج، يتم التخلص التدريجي من الزيوت الأساسية من المجموعة الأولى بسرعة، مع سيطرة الزيوت الأساسية من المجموعة الثانية على السوق. وإلى جانب هذا التوسع في القدرات، تحل المنتجات المحلية محل الواردات بشكل متزايد، مع انخفاض صافي واردات الزيوت الأساسية في عام 2023 بمقدار مليون طن مقارنة بالمتوسط السنوي من عام 2015 إلى عام 2020. بالإضافة إلى ذلك، انخفض الإنتاج المحلي للمجموعة الثالثة (+) وPAO تتسارع وتيرة الزيوت الأساسية الاصطناعية (بولي ألفا أوليفين)، وخاصة المجموعة الثالثة (+)، مع وجود العديد من المصافي قيد الإنتاج بالفعل أو تخطط للقيام بذلك. وستستمر هذه الزيوت الأساسية المتطورة في استهداف التطبيقات المتميزة في المستقبل. ومع التوطين المتسارع للمواد المضافة عالية الجودة، انخفض أيضًا صافي واردات المواد المضافة بشكل ملحوظ في عام 2023.

وفيما يتعلق بالمنتجات، خلال فترة "الخطة الخمسية الرابعة عشرة" (2021-2025)، يتباطأ النمو الاقتصادي، وتتشدد الأنظمة البيئية، ويؤدي التطوير عالي الجودة في القطاعات الصناعية إلى متطلبات جودة أكثر صرامة لمواد التشحيم والشحوم. ونتيجة لذلك، تطول فترات تغيير الزيت، وقد وصل الطلب الإجمالي على مواد التشحيم إلى مستوى ثابت. ومن المتوقع أن يظل حجم السوق المحلي مستقراً عند حوالي 6.2 إلى 6.5 مليون طن/سنة خلال فترتي "الخطة الخمسية الرابعة عشرة" و"الخطة الخمسية الخامسة عشرة".

حسب هيكل الطلب، يمكن تقسيم استهلاك مواد التشحيم والشحوم إلى ثلاث فئات: مواد التشحيم الصناعية، ومواد التشحيم الخاصة بالنقل، والشحوم. ولا يزال الطلب على الشحوم مستقرا نسبيا، عند حوالي 400 ألف طن سنويا، مع تأثر الطلب في السوق المستقبلي بشكل رئيسي بمواد التشحيم الصناعية وزيوت النقل. وفيما يتعلق بمواد التشحيم الصناعية، فإن تباطؤ الاقتصاد سيحد من النمو في بعض القطاعات الرئيسية، ومن المتوقع أن يستقر الطلب في المستقبل. ومع ذلك، مع الزيادة المستمرة في الأتمتة والاعتماد على نطاق واسع للمصانع الذكية والروبوتات، هناك إمكانية لمزيد من النمو في الطلب على مواد التشحيم الصناعية.

بالنسبة لمواد تشحيم وسائل النقل، يعد تطوير مركبات الطاقة الجديدة (NEVs) عاملاً رئيسياً يؤثر على الطلب المستقبلي. وفي ظل زخم أهداف الكربون المزدوج في الصين، تستمر سيارات الطاقة الجديدة في النمو بسرعة، مع معدل اختراق للسوق يبلغ 31.6% في عام 2023. وتتحول صناعة السيارات من المركبات التقليدية التي تعمل بمحركات إلى السيارات الكهربائية الهجينة، والمركبات الكهربائية التي تعمل بالبطاريات (HEVs). BEVs)، والمركبات التي تعمل بخلايا الوقود (FCVs). حاليًا، تعد السيارات الكهربائية والمركبات التجارية الكهربائية من التقنيات الناضجة نسبيًا ومن المتوقع أن تهيمن في المستقبل، في حين أن المركبات الهجينة، مع مزاياها المتمثلة في إعادة التزود بالوقود وكفاءة الطاقة، ستصبح طريقًا تقنيًا رئيسيًا في قطاع المركبات التجارية. وتشير التقديرات إلى أنه بين عامي 2022 و2030، سترتفع نسبة السيارات الهجينة والكهربائية في مبيعات السيارات السنوية بسرعة، حيث من المتوقع أن تتجاوز المبيعات السنوية للسيارات الهجينة والسيارات الكهربائية 10 ملايين و13 مليون وحدة على التوالي بحلول عام 2030، وهو ما يمثل 24.9% و36.3%. % من إجمالي المبيعات. وستتجاوز الحصة السوقية المجمعة لمركبات الطاقة الجديدة 61.2%. ونظرًا لأن السيارات الكهربائية بالبطارية لا تستخدم زيت المحرك، فمن المتوقع أن يواجه الطلب على زيوت التشحيم لوسائل النقل ضغطًا هبوطيًا بعد عام 2030.

ومع ذلك، فإن ظهور سيارات الطاقة الجديدة يجلب أيضًا فرصًا جديدة. بالمقارنة مع المركبات التقليدية، تتمتع سيارات الطاقة الجديدة بمتطلبات تشحيم مختلفة، وقد أدخلت أنظمة القيادة الكهربائية الخاصة بها احتياجات تشحيم جديدة. علاوة على ذلك، فإن النمو السريع للعلامات التجارية المحلية لمركبات الطاقة الجديدة في الصين يوفر فرصًا سوقية لماركات مواد التشحيم المحلية. وفي عام 2023، وصلت مبيعات سيارات الركاب المحلية إلى 14.6 مليون وحدة، بحصة سوقية تبلغ 56%، بينما حققت سيارات الطاقة الجديدة المحلية حصة سوقية قدرها 77%. في قطاع السيارات التقليدية، كانت العلامات التجارية المحلية لزيوت التشحيم تتمتع بحصة سوقية منخفضة نسبيًا بسبب هيمنة العلامات التجارية العالمية، لكن التطور السريع لمركبات الطاقة الجديدة المحلية يوفر فرصًا جديدة للتوسع في السوق.

وبالإضافة إلى ذلك، فإن الطلب على مواد التشحيم والشحوم في الصناعات الناشئة آخذ في التوسع تدريجيا. ومع تطور طاقة الرياح، والخلايا الكهروضوئية، وتخزين الطاقة، وأشباه الموصلات، وغيرها من الصناعات الناشئة، من المتوقع أن ينمو الطلب على مواد التشحيم والشحوم المتطورة بسرعة.

الملدنات المطاطية: توسع مطرد في السوق

الملدنات المطاطية هي مواد مضافة أساسية تستخدم في إنتاج المطاط لتحسين خصائص مثل المرونة، والمرونة، وقابلية المعالجة، وقابلية المزج. يتم تصنيفها إلى ثلاثة أنواع بناءً على تركيبها الجزيئي: الملدنات العطرية والنفثينية والبارافينية. يختلف نوع ومواصفات ونسبة تعبئة الملدنات حسب نوع المطاط المستخدم ومجال التطبيق. نظرًا لعدم وجود معيار موحد للملدنات المطاطية البارافينية، غالبًا ما يتم حساب استهلاكها بناءً على مواصفات الزيت الأبيض، مع تجاوز الطلب المحلي على الزيت الأبيض المستخدم في إنتاج المطاط 300 ألف طن في عام 2023.

يرتبط الطلب على الملدنات المطاطية ارتباطًا وثيقًا بصناعة المطاط. ومع تطور الصناعة في السنوات الأخيرة، ارتفع الاستهلاك المحلي من الملدنات المطاطية (العطرية والنفثينية) من 1.06 مليون طن عام 2015 إلى 1.73 مليون طن عام 2023، بطاقة إنتاجية إجمالية تتجاوز 4.3 مليون طن/سنة. واستنادًا إلى توقعات نمو إنتاج المطاط المستقبلي في مختلف القطاعات ونسب التعبئة المقابلة للملدنات، من المتوقع أن يتجاوز طلب الصين على الملدنات المطاطية 2.1 مليون طن بحلول عام 2030، مع توسع السوق بشكل مطرد.

وفي الوقت نفسه، تتأثر منتجات الملدنات المطاطية بشكل كبير باللوائح التنظيمية النهائية، مما يجعل من الضروري لشركات التكرير والكيماويات مراقبة السياسات والمتطلبات الجديدة في صناعة المطاط عن كثب. على سبيل المثال، فرضت الدول والمناطق المتقدمة مثل الاتحاد الأوروبي والولايات المتحدة قيودًا على الهيدروكربونات العطرية المتعددة الحلقات المسببة للسرطان. وردا على ذلك، قدمت الصين أيضا معايير ذات صلة، الأمر الذي أدى إلى زيادة كبيرة في إنتاج الملدنات العطرية الصديقة للبيئة.

الزيت الأبيض: الانتقال إلى اللزوجة العالية والعالية

وقد حظيت الزيوت البيضاء ذات اللزوجة المنخفضة إلى المتوسطة، والتي غالبًا ما تستخدم بشكل غير قانوني كعامل مزج في مبيعات الوقود، باهتمام الصناعة. وفقًا لإعلان سياسة عام 2023 الصادر عن وزارة المالية وإدارة الدولة للضرائب، سيتم فرض ضريبة على بعض الزيوت البيضاء الصناعية (الدرجات 5، 7، 10، 15، 22، 32، 46) كزيوت مذيبة، مما يؤدي فعليًا إلى إنهاء سوء استخدامها كزيوت مذيبة. مصدر للربح غير المشروع.

وتشير الإحصاءات إلى أنه في عام 2023، تجاوز الطلب المحلي على النفط الأبيض المتوافق 1.5 مليون طن، بمتوسط معدل نمو سنوي يزيد عن 12%. تمثل الزيوت البيضاء الصناعية ذات اللزوجة المنخفضة إلى المتوسطة، والتي تستخدم بشكل أساسي في التطبيقات منخفضة القيمة مثل مواد التشحيم الليفية والملدنات المطاطية، حوالي 60% من إجمالي استهلاك الزيت الأبيض. ومع ارتفاع الأسعار بسبب الضريبة، ستواجه ربحية الزيوت البيضاء منخفضة اللزوجة المزيد من التحديات. للمضي قدمًا، يجب أن تركز صناعة النفط الأبيض على المنتجات المتطورة وعالية اللزوجة. تتمتع الزيوت البيضاء المستخدمة في مستحضرات التجميل والأطعمة والمستحضرات الصيدلانية، بالإضافة إلى بعض المنتجات عالية اللزوجة، بعتبات إنتاج أعلى نسبيًا، وترتبط بعض التطبيقات بالصناعات الناشئة الاستراتيجية الوطنية، مما يضمن نموًا أسرع للطلب. ومن المتوقع أنه بحلول عام 2030، سينمو الطلب المحلي على النفط الأبيض إلى أكثر من 2.4 مليون طن، بمتوسط معدل نمو سنوي يزيد عن 6% من عام 2022 إلى عام 2030.

الزيوت البيضاء الخفيفة: استبدال الزيوت المذيبة العادية تدريجياً بسبب الفوائد البيئية

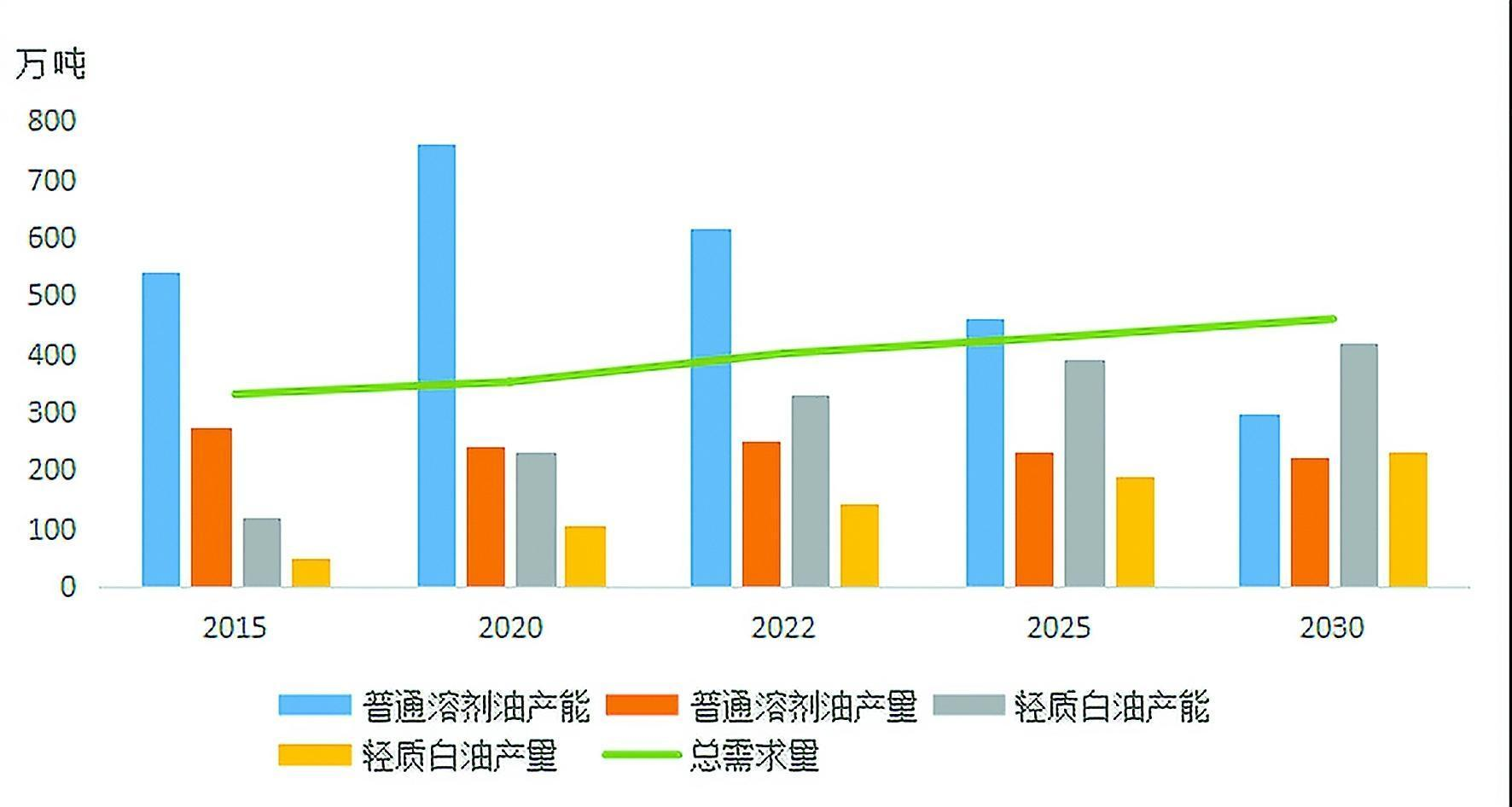

توقعات العرض والطلب على المنتجات النفطية المذيبة في الصين (2015-2030)

بشكل عام، تتميز منتجات الزيوت المذيبة بتنوعها الواسع ومجالات تطبيقها الواسعة وإجمالي الطلب المنخفض نسبيًا. يتم استخدامها على نطاق واسع في مجالات مثل معالجة زيت الطعام والمبيدات الحشرية والعطور والمستحضرات الصيدلانية ومستحضرات التجميل والمبيدات الحشرية والمطاط والمواد اللاصقة وتشغيل المعادن. وفقا لإحصائيات غير كاملة، يوجد حاليا أكثر من 200 نوع من الزيوت المذيبة المتوفرة في السوق الصينية. بسبب عوامل مثل تطور السوق، وتحديث المعايير الوطنية، وعدم الاتساق بين درجات الزيوت المذيبة المستوردة والمحلية، قد يبدو تنوع درجات الزيوت المذيبة هائلاً. ومع ذلك، من منظور بيئي، يمكن تصنيف منتجات الزيوت المذيبة على نطاق واسع إلى زيوت مذيبة عادية وزيوت بيضاء خفيفة ذات محتوى عطري أقل.

يمكن للزيت الأبيض الخفيف، المعروف أيضًا باسم زيت المذيبات المختلط منزوع النكهة أو زيت المذيبات من السلسلة D، أن يحل محل زيت المذيبات العادي في معظم التطبيقات ويتوافق بشكل أفضل مع اتجاه التطوير الأخضر والصديق للبيئة ومنخفض الكربون. مع اللوائح البيئية الصارمة بشكل متزايد في الصين، يتطور الزيت الأبيض الخفيف الآمن والنظيف بسرعة. اعتبارًا من عام 2023، وصلت قدرة إنتاج النفط الأبيض الخفيف في الصين إلى أكثر من 3.3 مليون طن سنويًا، أي 2.76 مرة مقارنة بعام 2015. وتجاوز الإنتاج السنوي 1.5 مليون طن، أي 2.85 مرة مقارنة بعام 2015. ومع تطبيق سياسة ضريبة الاستهلاك في الصين لعام 2023، ارتفعت تكلفة الإنتاج ارتفع سعر النفط الأبيض الخفيف، ومن المتوقع أن يتباطأ التوسع في الطاقة الإنتاجية في المستقبل، مع التركيز على استبدال الزيت المذيب العادي تدريجياً في السوق الحالية بزيت أكثر صداقة للبيئة. منتجات.

ومن عام 2015 إلى عام 2023، نما إجمالي المعروض من الزيوت المذيبة في الصين بشكل مطرد، مع زيادة القدرة الإجمالية من 6.6 مليون طن سنويا إلى أكثر من 9.5 مليون طن سنويا، مما يعكس معدل نمو سنوي متوسط يبلغ حوالي 5٪. وفي المقابل، نما إجمالي الطلب على المنتجات النفطية المذيبة بشكل أبطأ، ومن المتوقع أن يستمر العرض الزائد من الزيوت المذيبة لبعض الوقت. وفي الوقت نفسه، ومع خضوع سوق النفط المذيب العادي لعملية الدمج وإعادة الهيكلة، في ظل السياسات البيئية الصارمة على نحو متزايد وتقلص هوامش الربح، مما أدى إلى انخفاض حماسة إنتاج المصافي، فإن قدرة وإنتاج النفط المذيب العادي في انحدار. ومن المتوقع أن تؤدي المنشآت الأصغر حجما التي تنتج أقل من 100 ألف طن سنويا إلى تسريع خروجها من السوق. واستنادًا إلى تطور الطلب على النفط المذيب والاتجاهات نحو البدائل الصديقة للبيئة، فمن المتوقع أن يتجاوز إنتاج النفط الأبيض الخفيف 2.2 مليون طن بحلول عام 2030، بمتوسط معدل نمو سنوي يبلغ حوالي 6% اعتبارًا من عام 2022. وقد يؤدي ذلك إلى تخفيف الضغوط التنافسية في إجمالي الناتج المحلي. سوق الزيوت المذيبة

تعليق: التنمية المتباينة هي المفتاح لنمو أسواق النفط المتخصصة

وانطلاقًا من أهداف ذروة الكربون في الصين وحياد الكربون، ستستمر الزيوت المتخصصة في لعب دور حاسم في كل من الاقتصاد والمجتمع. ومن منظور السوق، تُستخدم المنتجات النفطية المتخصصة على نطاق واسع في الصناعات التقليدية والقطاعات الاستراتيجية الناشئة. ليس من المتوقع أن يحافظ الطلب المستقبلي على نمو مستقر فحسب، بل تضمن الزيوت المتخصصة أيضًا اكتمال النظام الصناعي في الصين وهي أساسية للتنمية الاقتصادية المستقلة في البلاد. علاوة على ذلك، فإن بعض المنتجات النفطية المتخصصة مربحة للغاية، ونظرًا لمشاركتها في مختلف القطاعات النهائية، فإن الطلب الإجمالي يتسم بالمرونة نسبيًا في مواجهة حالات الانكماش والمخاطر الاقتصادية. وفي المستقبل، يمكن أن تصبح الزيوت المتخصصة محركًا كبيرًا للربح وقوة احتياطية لشركات البتروكيماويات.

بالنسبة لشركات التكرير، يوصى بالنظر في التطوير طويل المدى للزيوت المتخصصة من ثلاثة جوانب:

1. تعديل التخطيط الاستراتيجي: نظرًا لأن الطلب على النفط المتخصص متباين ومخصص بدرجة كبيرة، وأن حجم السوق أصغر بكثير مقارنة بالمنتجات المكررة السائبة، يجب على الشركات تجنب استخدام نفس النهج الذي تتبعه بالنسبة للمنتجات السائبة. وبدلاً من السعي بشكل أعمى إلى الحجم، يجب أن يكون تخطيط الإنتاج موجهاً نحو السوق وقائماً على المواد الخام، مع التركيز على التنمية المتباينة. لا تحتاج جميع الشركات إلى زيادة إنتاج النفط المتخصص؛ يجب عليهم تحديد تركيزهم التنموي بناءً على السوق المتخصصة وإمدادات المواد الخام.

2. تعزيز البحث والتطوير: يجب على الشركات التركيز على تطوير منتجات جديدة عالية الجودة تعالج الاختناقات الحرجة مع تحديث المنتجات الحالية أيضًا لتلبية المتطلبات النهائية المتطورة. ويشكل التحول البيئي اتجاها مهما آخر، حيث تركز البحوث على توفير الطاقة، والحد من الكربون، وإزالة الكبريت.

3. تحسين نماذج التسويق: اعتمادًا على خصائص سوق المنتجات، يجب على الشركات اختيار استراتيجيات التسويق المناسبة المصممة خصيصًا لمنتجاتها المحددة.

وقت النشر: 22 نوفمبر 2024