Fuente: Noticias petroquímicas de China | Fecha: 2024-07-10 08:06

Introducción:

A la luz de los objetivos de alcanzar un máximo de emisiones de carbono para 2030 y lograr la neutralidad de carbono para 2060, la industria nacional baja en carbono está creciendo rápidamente, lo que afecta la demanda downstream de la industria petrolera y petroquímica. Con la expansión del mercado de vehículos de nueva energía (NEV), se ha suprimido la demanda interna de petróleo refinado. Según las estimaciones, la demanda de diésel en China ya alcanzó su punto máximo y entró en declive, y se espera que la demanda de gasolina alcance su punto máximo alrededor de 2025. La demanda general de productos derivados del petróleo puede alcanzar su punto máximo en las primeras etapas del “15º Plan Quinquenal”. Sin nuevos motores de crecimiento, la demanda de petróleo de China podría comenzar a disminuir desde el inicio del “16º Plan Quinquenal”.

En este contexto, la transformación dentro de la industria petroquímica y de refinación es imperativa. La transformación de la industria se puede dividir en dos estrategias amplias: “petróleo a productos químicos” y “petróleo a especialidades”. Con la rápida expansión de la capacidad de producción de productos químicos, la rentabilidad tanto en los mercados nacionales como internacionales enfrenta desafíos a corto plazo. En medio del desafío del “petróleo a productos químicos”, la estrategia de “petróleo a especialidades” está ganando más atención. Esta estrategia se refiere a aumentar la participación en la producción de productos especiales directamente del procesamiento del petróleo crudo, como aceites base lubricantes, aceites blancos, azufre, asfalto y coque de petróleo. Entre estos productos, los aceites especiales tienen precios relativamente altos y pueden complementar la rentabilidad de las empresas petroquímicas.

Este artículo analiza las tendencias de la demanda de cuatro categorías clave de productos de aceites especiales nacionales: lubricantes, plastificantes de caucho, aceites blancos y aceites blancos ligeros (excluido el fueloil), desde una perspectiva de desarrollo del mercado. Aclara el papel de los aceites especiales en el logro de los objetivos de “carbono dual” y sugiere direcciones para que las empresas refinadoras desarrollen aún más sus negocios de aceites especiales.

Estabilidad a largo plazo en la demanda nacional de petróleo especial:

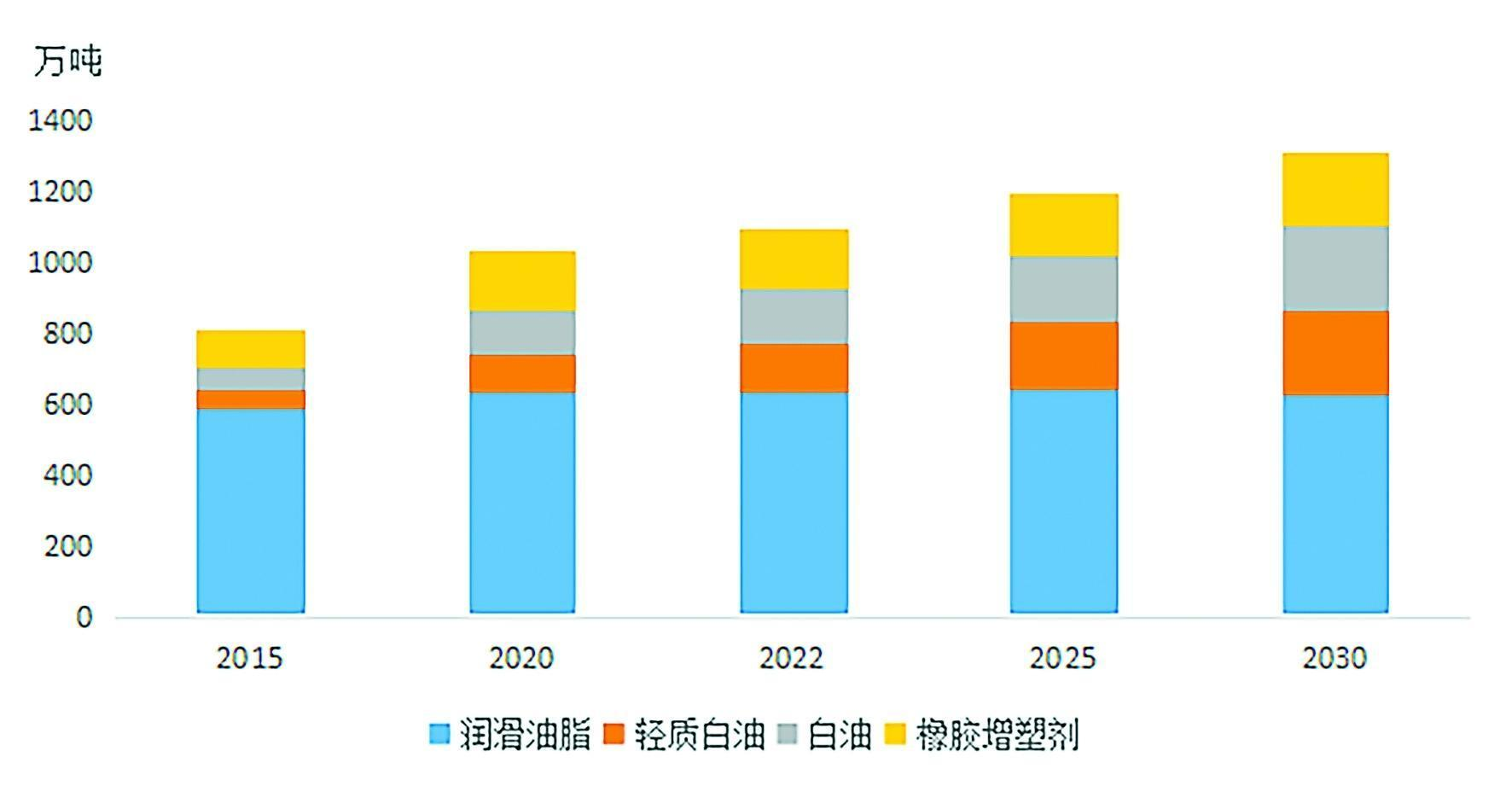

2015~2030 Crecimiento de la demanda de aceites especiales de China

El crecimiento continuo del mercado de aceites especiales refleja su papel indispensable en la industria moderna y los campos de alta tecnología. Según la clasificación de la industria económica nacional, la aplicación de aceites especiales abarca más de diez categorías industriales principales e involucra casi cien áreas de aplicación específicas, lo que demuestra su amplia aplicabilidad. Sin embargo, los requisitos de rendimiento para los aceites especiales varían según los diferentes campos, lo que genera demandas diversas y personalizadas en el mercado. Esto plantea desafíos importantes para los proveedores upstream, que deben tener sólidas capacidades de I+D y mecanismos de producción flexibles para cumplir con los estándares técnicos específicos y las necesidades de cantidad.

Hay tres razones principales por las que las empresas petroquímicas globales están desarrollando activamente productos petrolíferos especiales:

1.Alto valor económico: algunos productos petrolíferos especiales son muy rentables, con precios que alcanzan varios millones de RMB por tonelada, lo que los convierte en una importante fuente de beneficios económicos para las empresas petroquímicas.

2.Importancia estratégica: Muchos productos petrolíferos especiales se utilizan en industrias estratégicas y de alta tecnología clave, como nuevas energías, nuevos materiales, comunicaciones ópticas, productos biofarmacéuticos y aeroespaciales. Estos productos suelen desempeñar un papel irremplazable en tecnologías críticas y son de gran importancia para la seguridad nacional.

3.Estabilidad del mercado: Dada la amplia gama de aplicaciones, la demanda general de aceites especiales se ve menos afectada por las fluctuaciones de la política industrial a corto plazo, lo que le permite mantener un crecimiento estable a medio y largo plazo.

En particular, los ajustes de la política fiscal introducidos en 2023 han aclarado aún más la distinción entre aceites especiales y aceites refinados, corrigiendo perturbaciones anteriores del mercado y promoviendo un desarrollo saludable de la industria. Desde 2015, la demanda interna de aceites especiales ha crecido de 8,1 millones de toneladas a 11,3 millones de toneladas en 2023, con una tasa de crecimiento anual promedio del 4,4%. Se espera que para 2030 la demanda aumente a 13,13 millones de toneladas, un aumento del 19,7% respecto a 2022.

El crecimiento futuro de la industria de los aceites especiales estará impulsado no sólo por el desarrollo de la economía nacional sino también por la demanda continua de las industrias de alta tecnología, lo que aumentará aún más su importancia en el mercado global.

Lubricantes y grasas: nuevas demandas y oportunidades de industrias emergentes

En términos de materias primas, el período del “13.º Plan Quinquenal” de China (2016-2020) marcó una fase crítica para la mejora de la calidad de los aceites base lubricantes nacionales. Entre 2018 y 2020, el país añadió más de 4,7 millones de toneladas/año de capacidad de producción de aceite base, de los cuales más del 70% fueron aceites base del Grupo II. En 2023, la capacidad de producción total había superado los 14 millones de toneladas/año. A medida que la producción se expande rápidamente, los aceites base del Grupo I se están eliminando rápidamente y los aceites base del Grupo II dominan el mercado. Junto con esta expansión de capacidad, los productos nacionales están reemplazando cada vez más las importaciones: la importación neta de aceites básicos en 2023 se redujo en 1 millón de toneladas en comparación con el promedio anual de 2015 a 2020. Además, la producción nacional del Grupo III (+) y PAO (polialfa-olefinas) se está acelerando, especialmente el Grupo III (+), con varias refinerías ya en producción o planeando hacerlo. Estos aceites base de alta gama seguirán destinados a aplicaciones premium en el futuro. Con la localización acelerada de aditivos de alta gama, la importación neta de aditivos también disminuyó significativamente en 2023.

En cuanto a los productos, durante el período del “14º Plan Quinquenal” (2021-2025), el crecimiento económico se está desacelerando, las regulaciones ambientales se están endureciendo y el desarrollo de alta calidad en los sectores industriales está dando lugar a requisitos de calidad más estrictos para lubricantes y grasas. Como resultado, los intervalos de cambio de aceite se están ampliando y la demanda general de lubricantes se ha estancado. Se espera que la escala del mercado interno se mantenga estable en alrededor de 6,2 a 6,5 millones de toneladas/año durante los períodos del “14º Plan Quinquenal” y del “15º Plan Quinquenal”.

Según la estructura de la demanda, el consumo de lubricantes y grasas se puede dividir en tres categorías: lubricantes industriales, lubricantes para transporte y grasas. La demanda de grasa se mantiene relativamente estable, en alrededor de 400.000 toneladas por año, y la demanda futura del mercado está influenciada principalmente por los lubricantes industriales y de transporte. En términos de lubricantes industriales, la desaceleración de la economía limitará el crecimiento en algunos sectores importantes y se espera que la demanda futura se estabilice. Sin embargo, con el continuo aumento de la automatización y la adopción generalizada de fábricas y robots inteligentes, existe potencial para un mayor crecimiento en la demanda de lubricantes industriales.

Para los lubricantes para el transporte, el desarrollo de vehículos de nueva energía (NEV) es un factor clave que afectará la demanda futura. Bajo el impulso de los objetivos de doble carbono de China, los NEV continúan creciendo rápidamente, con una tasa de penetración de mercado del 31,6% en 2023. La industria automotriz está pasando de los vehículos tradicionales impulsados por motor a los vehículos eléctricos híbridos (HEV), vehículos eléctricos de batería ( BEV) y vehículos de pila de combustible (FCV). Actualmente, los BEV y los vehículos comerciales eléctricos son tecnologías relativamente maduras y se espera que dominen en el futuro, mientras que los vehículos híbridos, con sus ventajas de cómodo repostaje y eficiencia energética, se convertirán en una ruta técnica importante en el sector de los vehículos comerciales. Se estima que entre 2022 y 2030, la proporción de vehículos híbridos y eléctricos en las ventas anuales de automóviles aumentará rápidamente, y se espera que las ventas anuales de híbridos y BEV superen los 10 millones y 13 millones de unidades respectivamente para 2030, representando el 24,9% y el 36,3%. % de las ventas totales. La cuota de mercado combinada de los NEV superará el 61,2%. Dado que los BEV no utilizan aceite de motor, se espera que la demanda de lubricantes para el transporte enfrente una presión a la baja después de 2030.

Sin embargo, el auge de los NEV también trae consigo nuevas oportunidades. En comparación con los vehículos tradicionales, los NEV tienen diferentes requisitos de lubricación y sus sistemas de propulsión eléctrica han introducido nuevas necesidades de lubricación. Además, el rápido crecimiento de las marcas nacionales de NEV de China presenta oportunidades de mercado para las marcas nacionales de lubricantes. En 2023, las ventas nacionales de turismos alcanzaron los 14,6 millones de unidades, con una cuota de mercado del 56%, mientras que los NEV nacionales alcanzaron una cuota de mercado del 77%. En el sector automotriz tradicional, las marcas nacionales de lubricantes han tenido una participación de mercado relativamente baja debido al predominio de las marcas internacionales, pero el rápido desarrollo de los NEV nacionales ofrece nuevas oportunidades para la expansión del mercado.

Además, la demanda de lubricantes y grasas en las industrias emergentes está aumentando gradualmente. Con el desarrollo de la energía eólica, la fotovoltaica, el almacenamiento de energía, los semiconductores y otras industrias emergentes, se espera que la demanda de lubricantes y grasas de alta gama crezca rápidamente.

Plastificantes de caucho: expansión constante del mercado

Los plastificantes de caucho son aditivos esenciales que se utilizan en la producción de caucho para mejorar propiedades como elasticidad, flexibilidad, procesabilidad y mezclabilidad. Se clasifican en tres tipos según su estructura molecular: plastificantes aromáticos, nafténicos y parafínicos. El tipo, las especificaciones y la proporción de llenado de los plastificantes varían según el tipo de caucho utilizado y el campo de aplicación. Dado que no existe una norma uniforme para los plastificantes de caucho parafínicos, su consumo a menudo se cuenta en función de las especificaciones del aceite blanco, y la demanda interna de aceite blanco utilizado en la producción de caucho superará las 300.000 toneladas en 2023.

La demanda de plastificantes para caucho está estrechamente ligada a la industria del caucho. Con el desarrollo de la industria en los últimos años, el consumo interno de plastificantes de caucho (aromáticos y nafténicos) ha aumentado de 1,06 millones de toneladas en 2015 a 1,73 millones de toneladas en 2023, con una capacidad de producción total superior a 4,3 millones de toneladas/año. Según las predicciones sobre el crecimiento futuro de la producción de caucho en diversos sectores y las correspondientes proporciones de llenado de plastificantes, se espera que la demanda de plastificantes de caucho de China supere los 2,1 millones de toneladas para 2030, con un mercado en constante expansión.

Al mismo tiempo, los productos plastificantes de caucho están significativamente influenciados por las regulaciones posteriores, lo que hace que sea crucial para las empresas químicas y de refinación monitorear de cerca las nuevas políticas y requisitos en la industria del caucho. Por ejemplo, países y regiones desarrollados como la UE y EE. UU. han impuesto restricciones a los hidrocarburos aromáticos policíclicos (HAP) cancerígenos. En respuesta, China también ha introducido normas pertinentes, lo que ha provocado un aumento en la producción de plastificantes aromáticos respetuosos con el medio ambiente.

Aceite blanco: transición a alta gama y alta viscosidad

Los aceites blancos de viscosidad baja a media, a menudo utilizados ilegalmente como agente de mezcla en la venta de combustible, han atraído la atención de la industria. Según un anuncio de política de 2023 del Ministerio de Finanzas y la Administración Estatal de Impuestos, ciertos aceites blancos industriales (grados 5, 7, 10, 15, 22, 32, 46) se gravarán como aceites solventes, poniendo fin efectivamente a su uso indebido como una fuente de ganancias ilegales.

Las estadísticas muestran que en 2023, la demanda interna de aceite blanco compatible superó los 1,5 millones de toneladas, con una tasa de crecimiento anual promedio de más del 12%. Los aceites blancos industriales de viscosidad baja a media, que se utilizan principalmente en aplicaciones de bajo valor, como lubricantes de fibra y plastificantes de caucho, representaron aproximadamente el 60% del consumo total de aceite blanco. Con el aumento de precios debido al impuesto, la rentabilidad de los aceites blancos de baja viscosidad enfrentará nuevos desafíos. En el futuro, la industria del aceite blanco debería centrarse en productos de alta viscosidad y alta gama. Los aceites blancos de calidad cosmética, alimentaria y farmacéutica, así como algunos productos de alta viscosidad, tienen umbrales de producción relativamente más altos y algunas aplicaciones están vinculadas a industrias emergentes estratégicas nacionales, lo que garantiza un crecimiento más rápido de la demanda. Se proyecta que para 2030, la demanda interna de aceite blanco crecerá a más de 2,4 millones de toneladas, con una tasa de crecimiento anual promedio de más del 6% entre 2022 y 2030.

Aceites blancos claros: reemplazando gradualmente los aceites solventes comunes debido a sus beneficios ambientales

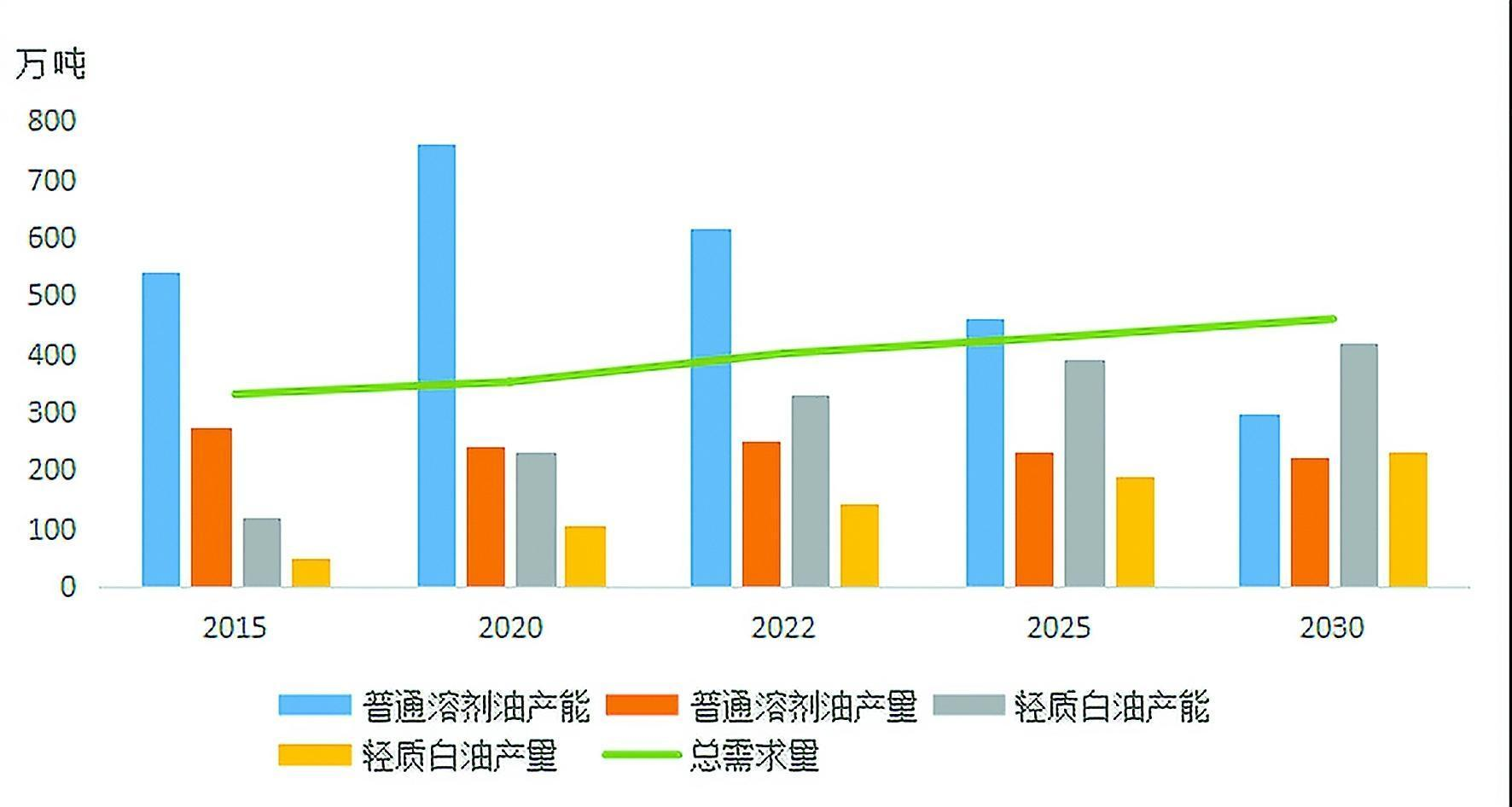

Pronóstico de oferta y demanda de productos petrolíferos solventes en China (2015-2030)

En general, los productos de petróleo solventes se caracterizan por su amplia variedad, amplios campos de aplicación y una demanda total relativamente baja. Se utilizan ampliamente en áreas como el procesamiento de aceites comestibles, pesticidas, fragancias, productos farmacéuticos, cosméticos, insecticidas, caucho, adhesivos y metalurgia. Según estadísticas incompletas, actualmente existen más de 200 tipos de aceites solventes disponibles en el mercado chino. Debido a factores como el desarrollo del mercado, las actualizaciones de los estándares nacionales y las inconsistencias entre los grados de aceite solvente importado y nacional, la variedad de grados de aceite solvente puede parecer abrumadora. Sin embargo, desde una perspectiva medioambiental, los productos de petróleo solventes se pueden clasificar ampliamente en aceites solventes regulares y aceites blancos ligeros con menor contenido aromático.

El aceite blanco ligero, también conocido como aceite solvente mixto desaromatizado o aceite solvente serie D, puede reemplazar el aceite solvente regular en la mayoría de las aplicaciones y se alinea mejor con la tendencia de desarrollo ecológico, ecológico y bajo en carbono. Con regulaciones ambientales cada vez más estrictas en China, el aceite blanco ligero, limpio y seguro se está desarrollando rápidamente. En 2023, la capacidad de producción de aceite blanco ligero de China alcanzó más de 3,3 millones de toneladas por año, 2,76 veces la de 2015. La producción anual superó los 1,5 millones de toneladas, 2,85 veces la de 2015. Con la introducción de la política de impuestos al consumo de China en 2023, el costo de El petróleo blanco ligero ha aumentado y se espera que la futura expansión de la capacidad se desacelere, enfocándose en reemplazar gradualmente el petróleo solvente regular en el mercado existente por uno más amigable con el medio ambiente. productos.

De 2015 a 2023, el suministro general de petróleo solvente en China creció de manera constante, con una capacidad total que aumentó de 6,6 millones de toneladas por año a más de 9,5 millones de toneladas por año, lo que refleja una tasa de crecimiento anual promedio de alrededor del 5%. En cambio, la demanda total de productos derivados del petróleo creció más lentamente y se espera que el exceso de oferta de aceites solventes continúe durante algún tiempo. Al mismo tiempo, a medida que el mercado del petróleo solvente regular se consolida y reestructura, con políticas ambientales cada vez más estrictas y márgenes de ganancias cada vez más reducidos que reducen el entusiasmo de producción de las refinerías, tanto la capacidad como la producción del petróleo solvente regular están en declive. Se espera que las instalaciones más pequeñas que produzcan menos de 100.000 toneladas al año aceleren su salida del mercado. Sobre la base del desarrollo de la demanda de petróleo solvente y las tendencias hacia alternativas respetuosas con el medio ambiente, se prevé que la producción de petróleo blanco ligero supere los 2,2 millones de toneladas para 2030, con una tasa de crecimiento anual promedio de alrededor del 6% a partir de 2022. Esto podría aliviar la presión competitiva en el mercado global. mercado de petróleo solvente.

Comentario: El desarrollo diferenciado es clave para el crecimiento de los mercados de petróleos especiales

Impulsados por los objetivos de carbono neutralidad y pico de carbono de China, los aceites especiales seguirán desempeñando un papel crucial tanto en la economía como en la sociedad. Desde una perspectiva de mercado, los productos petrolíferos especiales se utilizan ampliamente en industrias tradicionales y sectores estratégicos emergentes. No sólo se espera que la demanda futura mantenga un crecimiento estable, sino que los aceites especiales también garantizan la integridad del sistema industrial de China y son clave para el desarrollo económico independiente del país. Además, algunos productos petrolíferos especiales son muy rentables y, debido a su participación en diversos sectores downstream, la demanda general es relativamente resistente a las crisis y los riesgos económicos. En el futuro, los aceites especiales podrían convertirse en un importante motor de ganancias y una fuerza de respaldo para las empresas petroquímicas.

Para las empresas refinadoras, se recomienda considerar el desarrollo a largo plazo de aceites especiales desde tres aspectos:

1.Ajuste del diseño estratégico: dado que la demanda de aceites especiales está altamente diferenciada y personalizada, y la escala del mercado es mucho menor en comparación con los productos refinados a granel, las empresas deben evitar utilizar el mismo enfoque que usarían para los productos a granel. En lugar de perseguir ciegamente la escala, la planificación de la producción debería estar orientada al mercado y basada en las materias primas, centrándose en el desarrollo diferenciado. No todas las empresas necesitan aumentar la producción de aceites especiales; deben determinar su enfoque de desarrollo en función de su nicho de mercado y suministro de materias primas.

2.Fortalecer la I+D: las empresas deberían centrarse en desarrollar nuevos productos de alta gama que aborden los cuellos de botella críticos y, al mismo tiempo, actualizar los productos existentes para satisfacer los requisitos cambiantes de las fases posteriores. La transformación ambiental es otra tendencia importante, con investigaciones centradas en el ahorro de energía, la reducción de carbono y la desulfuración.

3.Mejorar los modelos de marketing: Dependiendo de las características del mercado de productos, las empresas deben seleccionar estrategias de marketing adecuadas y adaptadas a sus productos específicos.

Hora de publicación: 22 de noviembre de 2024