स्रोत: चीन पेट्रोकेमिकल समाचार | दिनांक: 2024-07-10 08:06

परिचय:

2030 तक कार्बन उत्सर्जन को चरम पर पहुंचाने और 2060 तक कार्बन तटस्थता प्राप्त करने के लक्ष्यों के आलोक में, घरेलू निम्न-कार्बन उद्योग तेजी से बढ़ रहा है, जिससे तेल और पेट्रोकेमिकल उद्योग की डाउनस्ट्रीम मांग प्रभावित हो रही है। नई ऊर्जा वाहनों (एनईवी) के बाजार विस्तार के साथ, परिष्कृत तेल की घरेलू मांग कम हो गई है। अनुमान के मुताबिक, चीन में डीजल की मांग पहले ही चरम पर पहुंच चुकी है और गिरावट दर्ज कर रही है, और गैसोलीन की मांग 2025 के आसपास चरम पर पहुंचने की उम्मीद है। पेट्रोलियम उत्पादों की कुल मांग "15वीं पंचवर्षीय योजना" के शुरुआती चरणों में चरम पर हो सकती है। नए विकास चालकों के बिना, "16वीं पंचवर्षीय योजना" की शुरुआत से चीन की तेल मांग में गिरावट शुरू हो सकती है।

इस संदर्भ में, रिफाइनिंग और पेट्रोकेमिकल उद्योग के भीतर परिवर्तन अत्यावश्यक है। उद्योग के परिवर्तन को दो व्यापक रणनीतियों में विभाजित किया जा सकता है: "तेल-से-रसायन" और "तेल-से-विशेषताएँ।" रासायनिक उत्पादन क्षमता के तेजी से विस्तार के साथ, घरेलू और अंतर्राष्ट्रीय दोनों बाजारों में लाभप्रदता को अल्पकालिक चुनौतियों का सामना करना पड़ रहा है। "तेल-से-रसायन" चुनौती के बीच, "तेल-से-विशिष्टता" रणनीति अधिक ध्यान आकर्षित कर रही है। यह रणनीति कच्चे तेल प्रसंस्करण से सीधे विशेष उत्पादों के उत्पादन में हिस्सेदारी बढ़ाने को संदर्भित करती है, जैसे चिकनाई तेल बेस तेल, सफेद तेल, सल्फर, डामर और पेट्रोलियम कोक। इन उत्पादों में, विशेष तेलों की कीमत अपेक्षाकृत अधिक है और यह पेट्रोकेमिकल उद्यमों के लिए लाभप्रदता को पूरक कर सकता है।

यह लेख बाजार विकास के नजरिए से घरेलू विशेष तेल उत्पादों की चार प्रमुख श्रेणियों - स्नेहक, रबर प्लास्टिसाइज़र, सफेद तेल और हल्के सफेद तेल (ईंधन तेल को छोड़कर) की मांग के रुझान का विश्लेषण करता है। यह "दोहरे कार्बन" लक्ष्यों को प्राप्त करने में विशेष तेलों की भूमिका को स्पष्ट करता है और शोधन उद्यमों को अपने विशेष तेल व्यवसायों को और विकसित करने के लिए दिशानिर्देश सुझाता है।

राष्ट्रीय विशिष्ट तेल मांग में दीर्घकालिक स्थिरता:

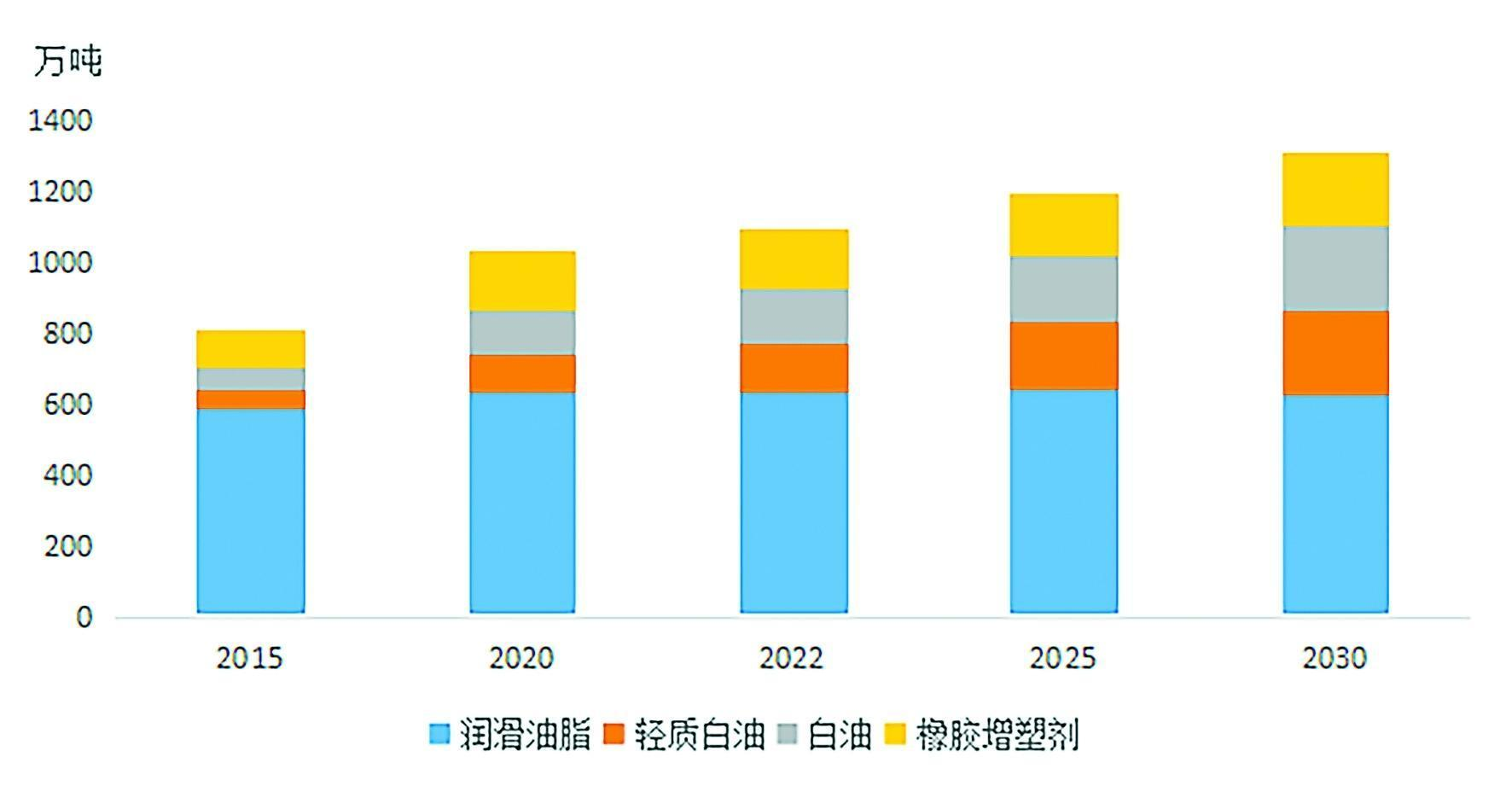

2015~2030चीन की विशेष तेल मांग में वृद्धि

विशेष तेल बाजार की निरंतर वृद्धि आधुनिक उद्योग और उच्च तकनीक क्षेत्रों में इसकी अपरिहार्य भूमिका को दर्शाती है। राष्ट्रीय आर्थिक उद्योग वर्गीकरण के अनुसार, विशेष तेलों का अनुप्रयोग दस प्रमुख उद्योग श्रेणियों तक फैला हुआ है और इसमें लगभग सौ विशिष्ट अनुप्रयोग क्षेत्र शामिल हैं, जो इसकी व्यापक प्रयोज्यता को प्रदर्शित करता है। हालाँकि, विशेष तेलों के लिए प्रदर्शन आवश्यकताएँ अलग-अलग क्षेत्रों में भिन्न-भिन्न होती हैं, जिससे बाज़ार में विविध और अनुकूलित माँगें होती हैं। यह अपस्ट्रीम आपूर्तिकर्ताओं के लिए महत्वपूर्ण चुनौतियां खड़ी करता है, जिनके पास विशिष्ट तकनीकी मानकों और मात्रा की जरूरतों को पूरा करने के लिए मजबूत अनुसंधान एवं विकास क्षमताएं और लचीली उत्पादन तंत्र होनी चाहिए।

तीन मुख्य कारण हैं कि वैश्विक पेट्रोकेमिकल कंपनियां सक्रिय रूप से विशेष तेल उत्पाद विकसित कर रही हैं:

1. उच्च आर्थिक मूल्य: कुछ विशेष तेल उत्पाद अत्यधिक लाभदायक हैं, जिनकी कीमतें कई मिलियन आरएमबी प्रति टन तक पहुंचती हैं, जिससे वे पेट्रोकेमिकल कंपनियों के लिए आर्थिक लाभ का एक महत्वपूर्ण स्रोत बन जाते हैं।

2. रणनीतिक महत्व: कई विशेष तेल उत्पादों का उपयोग प्रमुख उच्च तकनीक और रणनीतिक उद्योगों में किया जाता है, जैसे नई ऊर्जा, नई सामग्री, ऑप्टिकल संचार, बायोफार्मास्यूटिकल्स और एयरोस्पेस। ये उत्पाद अक्सर महत्वपूर्ण प्रौद्योगिकियों में अपूरणीय भूमिका निभाते हैं और राष्ट्रीय सुरक्षा के लिए बहुत महत्वपूर्ण हैं।

3.बाजार स्थिरता: अनुप्रयोगों की विस्तृत श्रृंखला को देखते हुए, विशेष तेलों की समग्र मांग अल्पकालिक औद्योगिक नीति के उतार-चढ़ाव से कम प्रभावित होती है, जिससे यह मध्यम और लंबी अवधि में स्थिर विकास बनाए रखने की अनुमति देता है।

विशेष रूप से, 2023 में पेश किए गए कर नीति समायोजन ने विशेष तेलों और परिष्कृत तेलों के बीच अंतर को और स्पष्ट कर दिया है, पिछले बाजार व्यवधानों को ठीक किया है और स्वस्थ उद्योग विकास को बढ़ावा दिया है। 2015 के बाद से, विशेष तेलों की घरेलू मांग 8.1 मिलियन टन से बढ़कर 2023 में 11.3 मिलियन टन हो गई है, जिसकी औसत वार्षिक वृद्धि दर 4.4% है। उम्मीद है कि 2030 तक मांग बढ़कर 13.13 मिलियन टन हो जाएगी, जो 2022 की तुलना में 19.7% अधिक है।

विशेष तेल उद्योग की भविष्य की वृद्धि न केवल राष्ट्रीय अर्थव्यवस्था के विकास से प्रेरित होगी, बल्कि उच्च तकनीक उद्योगों की निरंतर मांग से भी होगी, जिससे वैश्विक बाजार में इसका महत्व और बढ़ेगा।

स्नेहक और ग्रीस: उभरते उद्योगों से नई मांगें और अवसर

कच्चे माल के संदर्भ में, चीन की "13वीं पंचवर्षीय योजना" अवधि (2016-2020) ने घरेलू स्नेहक बेस तेलों की गुणवत्ता उन्नयन के लिए एक महत्वपूर्ण चरण को चिह्नित किया। 2018 और 2020 के बीच, देश ने 4.7 मिलियन टन/वर्ष से अधिक आधार तेल उत्पादन क्षमता जोड़ी, जिसमें से 70% से अधिक समूह II बेस तेल थे। 2023 तक, कुल उत्पादन क्षमता 14 मिलियन टन/वर्ष से अधिक हो गई थी। जैसे-जैसे उत्पादन तेजी से बढ़ रहा है, ग्रुप I बेस ऑयल तेजी से खत्म हो रहे हैं, ग्रुप II बेस ऑयल बाजार पर हावी हो रहे हैं। इस क्षमता विस्तार के साथ, घरेलू उत्पाद तेजी से आयात की जगह ले रहे हैं, 2015 से 2020 तक वार्षिक औसत की तुलना में 2023 में बेस ऑयल का शुद्ध आयात 1 मिलियन टन कम हो गया है। इसके अतिरिक्त, समूह III (+) और पीएओ का घरेलू उत्पादन (पॉली-अल्फा-ओलेफ़िन) सिंथेटिक बेस ऑयल में तेजी आ रही है, विशेष रूप से समूह III (+), कई रिफाइनरियां पहले से ही उत्पादन में हैं या ऐसा करने की योजना बना रही हैं। ये हाई-एंड बेस ऑयल भविष्य में प्रीमियम अनुप्रयोगों को लक्षित करना जारी रखेंगे। हाई-एंड एडिटिव्स के त्वरित स्थानीयकरण के साथ, 2023 में एडिटिव्स के शुद्ध आयात में भी काफी गिरावट आई।

उत्पादों के संबंध में, "14वीं पंचवर्षीय योजना" अवधि (2021-2025) के दौरान, आर्थिक विकास धीमा हो रहा है, पर्यावरण नियम कड़े हो रहे हैं, और औद्योगिक क्षेत्रों में उच्च गुणवत्ता वाले विकास के कारण स्नेहक और ग्रीस के लिए सख्त गुणवत्ता की आवश्यकताएं हो रही हैं। परिणामस्वरूप, तेल परिवर्तन अंतराल बढ़ रहा है, और स्नेहक की कुल मांग एक स्थिर स्तर पर पहुंच गई है। यह उम्मीद की जाती है कि "14वीं पंचवर्षीय योजना" और "15वीं पंचवर्षीय योजना" दोनों अवधियों के दौरान घरेलू बाजार का पैमाना लगभग 6.2 से 6.5 मिलियन टन/वर्ष पर स्थिर रहेगा।

मांग संरचना के अनुसार, स्नेहक और ग्रीस की खपत को तीन श्रेणियों में विभाजित किया जा सकता है: औद्योगिक स्नेहक, परिवहन स्नेहक और ग्रीस। ग्रीस की मांग अपेक्षाकृत स्थिर बनी हुई है, प्रति वर्ष लगभग 400,000 टन, भविष्य की बाजार मांग मुख्य रूप से औद्योगिक और परिवहन स्नेहक से प्रभावित होती है। औद्योगिक स्नेहक के संदर्भ में, धीमी अर्थव्यवस्था कुछ प्रमुख क्षेत्रों में विकास को सीमित कर देगी, और भविष्य में मांग स्थिर होने की उम्मीद है। हालाँकि, स्वचालन में निरंतर वृद्धि और स्मार्ट कारखानों और रोबोटों को व्यापक रूप से अपनाने के साथ, औद्योगिक स्नेहक मांग में और वृद्धि की संभावना है।

परिवहन स्नेहक के लिए, नई ऊर्जा वाहनों (एनईवी) का विकास भविष्य की मांग को प्रभावित करने वाला एक प्रमुख कारक है। चीन के दोहरे कार्बन लक्ष्यों के प्रोत्साहन के तहत, 2023 में 31.6% की बाजार प्रवेश दर के साथ, एनईवी तेजी से बढ़ रहा है। ऑटोमोटिव उद्योग पारंपरिक इंजन चालित वाहनों से हाइब्रिड इलेक्ट्रिक वाहनों (एचईवी), बैटरी इलेक्ट्रिक वाहनों ( बीईवी), और ईंधन सेल वाहन (एफसीवी)। वर्तमान में, बीईवी और इलेक्ट्रिक वाणिज्यिक वाहन अपेक्षाकृत परिपक्व प्रौद्योगिकियां हैं और भविष्य में इनके हावी होने की उम्मीद है, जबकि हाइब्रिड वाहन, सुविधाजनक ईंधन भरने और ऊर्जा दक्षता के अपने फायदे के साथ, वाणिज्यिक वाहन क्षेत्र में एक प्रमुख तकनीकी मार्ग बन जाएंगे। अनुमान है कि 2022 और 2030 के बीच, वार्षिक कार बिक्री में हाइब्रिड और इलेक्ट्रिक वाहनों का अनुपात तेजी से बढ़ेगा, 2030 तक हाइब्रिड और बीईवी की वार्षिक बिक्री क्रमशः 10 मिलियन और 13 मिलियन यूनिट से अधिक होने की उम्मीद है, जो 24.9% और 36.3% है। कुल बिक्री का %. एनईवी की संयुक्त बाजार हिस्सेदारी 61.2% से अधिक होगी। चूंकि बीईवी इंजन ऑयल का उपयोग नहीं करते हैं, इसलिए 2030 के बाद परिवहन स्नेहक मांग में गिरावट का दबाव पड़ने की उम्मीद है।

हालाँकि, एनईवी का उदय नए अवसर भी लाता है। पारंपरिक वाहनों की तुलना में, एनईवी की स्नेहन आवश्यकताएं अलग-अलग होती हैं, और उनके इलेक्ट्रिक ड्राइव सिस्टम ने नई स्नेहन आवश्यकताएं पेश की हैं। इसके अलावा, चीन के घरेलू एनईवी ब्रांडों की तीव्र वृद्धि घरेलू स्नेहक ब्रांडों के लिए बाजार के अवसर प्रस्तुत करती है। 2023 में, घरेलू यात्री कारों की बिक्री 56% की बाजार हिस्सेदारी के साथ 14.6 मिलियन यूनिट तक पहुंच गई, जबकि घरेलू एनईवी ने 77% की बाजार हिस्सेदारी हासिल की। पारंपरिक ऑटोमोटिव क्षेत्र में, अंतरराष्ट्रीय ब्रांडों के प्रभुत्व के कारण घरेलू स्नेहक ब्रांडों की बाजार हिस्सेदारी अपेक्षाकृत कम रही है, लेकिन घरेलू एनईवी का तेजी से विकास बाजार विस्तार के नए अवसर प्रदान करता है।

इसके अलावा, उभरते उद्योगों में स्नेहक और ग्रीस की मांग धीरे-धीरे बढ़ रही है। पवन ऊर्जा, फोटोवोल्टिक्स, ऊर्जा भंडारण, अर्धचालक और अन्य उभरते उद्योगों के विकास के साथ, उच्च गुणवत्ता वाले स्नेहक और ग्रीस की मांग तेजी से बढ़ने की उम्मीद है।

रबर प्लास्टिसाइज़र: स्थिर बाज़ार विस्तार

रबर प्लास्टिसाइज़र आवश्यक योजक हैं जिनका उपयोग रबर उत्पादन में लोच, लचीलेपन, प्रक्रियाशीलता और मिश्रण क्षमता जैसे गुणों में सुधार के लिए किया जाता है। उन्हें उनकी आणविक संरचना के आधार पर तीन प्रकारों में वर्गीकृत किया गया है: सुगंधित, नैफ्थेनिक और पैराफिनिक प्लास्टिसाइज़र। प्लास्टिसाइज़र का प्रकार, विनिर्देश और भरण अनुपात उपयोग किए गए रबर के प्रकार और अनुप्रयोग क्षेत्र के आधार पर भिन्न होता है। चूंकि पैराफिनिक रबर प्लास्टिसाइज़र के लिए कोई समान मानक नहीं है, इसलिए उनकी खपत की गणना अक्सर सफेद तेल विनिर्देशों के आधार पर की जाती है, रबर उत्पादन में उपयोग किए जाने वाले सफेद तेल की घरेलू मांग 2023 में 300,000 टन से अधिक हो गई है।

रबर प्लास्टिसाइज़र की मांग का रबर उद्योग से गहरा संबंध है। हाल के वर्षों में उद्योग के विकास के साथ, रबर प्लास्टिसाइज़र (सुगंधित और नैफ्थेनिक) की घरेलू खपत 2015 में 1.06 मिलियन टन से बढ़कर 2023 में 1.73 मिलियन टन हो गई है, जिसकी कुल उत्पादन क्षमता 4.3 मिलियन टन/वर्ष से अधिक है। विभिन्न क्षेत्रों में भविष्य के रबर उत्पादन में वृद्धि की भविष्यवाणियों और प्लास्टिसाइज़र के संबंधित भरण अनुपात के आधार पर, रबर प्लास्टिसाइज़र की चीन की मांग 2030 तक 2.1 मिलियन टन से अधिक होने की उम्मीद है, जिससे बाजार लगातार बढ़ रहा है।

साथ ही, रबर प्लास्टिसाइज़र उत्पाद डाउनस्ट्रीम नियमों से काफी प्रभावित होते हैं, जिससे रिफाइनिंग और रासायनिक उद्यमों के लिए रबर उद्योग में नई नीतियों और आवश्यकताओं की बारीकी से निगरानी करना महत्वपूर्ण हो जाता है। उदाहरण के लिए, यूरोपीय संघ और अमेरिका जैसे विकसित देशों और क्षेत्रों ने कार्सिनोजेनिक पॉलीसाइक्लिक एरोमैटिक हाइड्रोकार्बन (पीएएच) पर प्रतिबंध लगाया है। जवाब में, चीन ने भी प्रासंगिक मानक पेश किए हैं, जिससे पर्यावरण के अनुकूल सुगंधित प्लास्टिसाइज़र के उत्पादन में वृद्धि हुई है।

सफेद तेल: उच्च अंत और उच्च चिपचिपाहट में संक्रमण

ईंधन की बिक्री में सम्मिश्रण एजेंट के रूप में अक्सर अवैध रूप से उपयोग किए जाने वाले कम से मध्यम चिपचिपाहट वाले सफेद तेल ने उद्योग का ध्यान आकर्षित किया है। वित्त मंत्रालय और राज्य कराधान प्रशासन की 2023 की नीति घोषणा के अनुसार, कुछ औद्योगिक सफेद तेलों (ग्रेड 5, 7, 10, 15, 22, 32, 46) पर विलायक तेल के रूप में कर लगाया जाएगा, जिससे प्रभावी रूप से उनका दुरुपयोग समाप्त हो जाएगा। अवैध लाभ का स्रोत.

आंकड़े बताते हैं कि 2023 में, 12% से अधिक की औसत वार्षिक वृद्धि दर के साथ, अनुपालन सफेद तेल की घरेलू मांग 1.5 मिलियन टन से अधिक हो गई। कम से मध्यम चिपचिपाहट वाले औद्योगिक सफेद तेल, जो मुख्य रूप से फाइबर स्नेहक और रबर प्लास्टिसाइज़र जैसे कम मूल्य वाले अनुप्रयोगों में उपयोग किए जाते हैं, कुल सफेद तेल की खपत का लगभग 60% हिस्सा हैं। कर के कारण मूल्य वृद्धि के साथ, कम-चिपचिपाहट वाले सफेद तेलों की लाभप्रदता को और चुनौतियों का सामना करना पड़ेगा। आगे बढ़ते हुए, सफेद तेल उद्योग को उच्च-स्तरीय, उच्च-चिपचिपाहट वाले उत्पादों पर ध्यान केंद्रित करना चाहिए। कॉस्मेटिक्स-ग्रेड, खाद्य-ग्रेड, और फार्मास्युटिकल-ग्रेड सफेद तेल, साथ ही कुछ उच्च-चिपचिपापन उत्पादों में अपेक्षाकृत उच्च उत्पादन सीमा होती है, और कुछ अनुप्रयोग राष्ट्रीय रणनीतिक उभरते उद्योगों से जुड़े होते हैं, जिससे तेजी से मांग में वृद्धि सुनिश्चित होती है। यह अनुमान लगाया गया है कि 2030 तक, घरेलू सफेद तेल की मांग 2.4 मिलियन टन से अधिक हो जाएगी, 2022 से 2030 तक 6% से अधिक की औसत वार्षिक वृद्धि दर के साथ।

हल्के सफेद तेल: पर्यावरणीय लाभों के कारण धीरे-धीरे सामान्य विलायक तेलों का स्थान ले रहे हैं

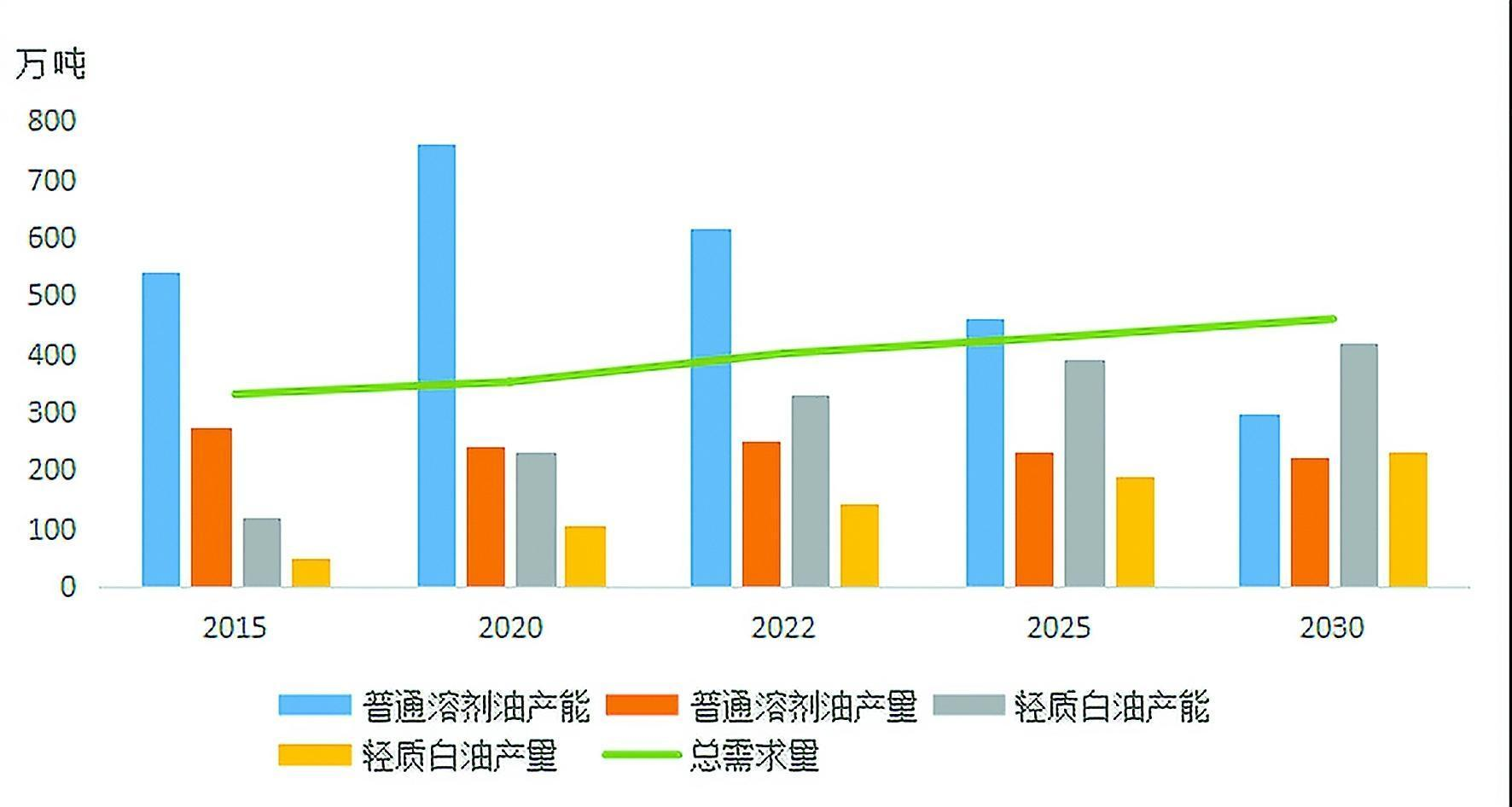

चीन में सॉल्वेंट ऑयल उत्पादों के लिए आपूर्ति और मांग का पूर्वानुमान (2015-2030)

कुल मिलाकर, विलायक तेल उत्पादों की विशेषता उनकी विस्तृत विविधता, व्यापक अनुप्रयोग क्षेत्र और अपेक्षाकृत कम कुल मांग है। इनका व्यापक रूप से खाद्य तेल प्रसंस्करण, कीटनाशकों, सुगंधों, फार्मास्यूटिकल्स, सौंदर्य प्रसाधन, कीटनाशकों, रबर, चिपकने वाले और धातुकर्म जैसे क्षेत्रों में उपयोग किया जाता है। अधूरे आँकड़ों के अनुसार, वर्तमान में चीनी बाज़ार में 200 से अधिक प्रकार के विलायक तेल उपलब्ध हैं। बाजार विकास, राष्ट्रीय मानक उन्नयन और आयातित और घरेलू विलायक तेल ग्रेड के बीच विसंगतियों जैसे कारकों के कारण, विलायक तेल ग्रेड की विविधता भारी लग सकती है। हालाँकि, पर्यावरणीय दृष्टिकोण से, विलायक तेल उत्पादों को मोटे तौर पर नियमित विलायक तेल और कम सुगंधित सामग्री वाले हल्के सफेद तेल में वर्गीकृत किया जा सकता है।

हल्का सफेद तेल, जिसे डी-एरोमेटाइज़्ड मिश्रित विलायक तेल या डी-सीरीज़ विलायक तेल के रूप में भी जाना जाता है, अधिकांश अनुप्रयोगों में नियमित विलायक तेल की जगह ले सकता है और हरे, पर्यावरण के अनुकूल और कम कार्बन विकास प्रवृत्ति के साथ बेहतर संरेखित हो सकता है। चीन में पर्यावरण संबंधी नियमों के लगातार सख्त होने के साथ, सुरक्षित और स्वच्छ हल्का सफेद तेल तेजी से विकसित हो रहा है। 2023 तक, चीन की हल्के सफेद तेल उत्पादन क्षमता प्रति वर्ष 3.3 मिलियन टन से अधिक तक पहुंच गई, जो 2015 की तुलना में 2.76 गुना अधिक है। हल्के सफेद तेल में वृद्धि हुई है, और भविष्य में क्षमता विस्तार धीमा होने की उम्मीद है, मौजूदा बाजार में धीरे-धीरे पर्यावरण के अनुकूल नियमित विलायक तेल को बदलने पर ध्यान केंद्रित किया जा रहा है। उत्पाद.

2015 से 2023 तक, चीन में विलायक तेल की कुल आपूर्ति लगातार बढ़ी, कुल क्षमता 6.6 मिलियन टन प्रति वर्ष से बढ़कर 9.5 मिलियन टन प्रति वर्ष हो गई, जो लगभग 5% की औसत वार्षिक वृद्धि दर को दर्शाती है। इसके विपरीत, विलायक तेल उत्पादों की कुल मांग अधिक धीरे-धीरे बढ़ी, और उम्मीद है कि विलायक तेलों की अधिक आपूर्ति कुछ समय तक जारी रहेगी। साथ ही, जैसे-जैसे नियमित विलायक तेल बाजार समेकन और पुनर्गठन से गुजर रहा है, तेजी से सख्त पर्यावरण नीतियों और सिकुड़ते लाभ मार्जिन के साथ रिफाइनरियों के उत्पादन उत्साह में कमी आ रही है, नियमित विलायक तेल की क्षमता और उत्पादन दोनों में गिरावट आ रही है। यह उम्मीद की जाती है कि प्रति वर्ष 100,000 टन से कम उत्पादन करने वाली छोटी सुविधाएं बाजार से उनके बाहर निकलने में तेजी लाएंगी। विलायक तेल की मांग के विकास और पर्यावरण के अनुकूल विकल्पों की ओर रुझान के आधार पर, हल्के सफेद तेल का उत्पादन 2030 तक 2.2 मिलियन टन से अधिक होने का अनुमान है, 2022 से लगभग 6% की औसत वार्षिक वृद्धि दर के साथ। इससे समग्र रूप से प्रतिस्पर्धी दबाव कम हो सकता है। विलायक तेल बाजार.

टिप्पणी: विभेदित विकास विशेष तेल बाजारों के विकास की कुंजी है

चीन के कार्बन चरम और कार्बन तटस्थता लक्ष्यों से प्रेरित, विशेष तेल अर्थव्यवस्था और समाज दोनों में महत्वपूर्ण भूमिका निभाते रहेंगे। बाज़ार के दृष्टिकोण से, विशेष तेल उत्पादों का व्यापक रूप से पारंपरिक उद्योगों और रणनीतिक उभरते क्षेत्रों में उपयोग किया जाता है। न केवल भविष्य की मांग में स्थिर वृद्धि बनाए रखने की उम्मीद है, बल्कि विशेष तेल चीन की औद्योगिक प्रणाली की पूर्णता भी सुनिश्चित करते हैं और देश के स्वतंत्र आर्थिक विकास की कुंजी हैं। इसके अलावा, कुछ विशेष तेल उत्पाद अत्यधिक लाभदायक हैं, और विविध डाउनस्ट्रीम क्षेत्रों में उनकी भागीदारी के कारण, समग्र मांग आर्थिक मंदी और जोखिमों के प्रति अपेक्षाकृत लचीली है। भविष्य में, विशेष तेल पेट्रोकेमिकल कंपनियों के लिए एक महत्वपूर्ण लाभ चालक और बैकअप शक्ति बन सकते हैं।

रिफाइनिंग कंपनियों के लिए, विशेष तेलों के दीर्घकालिक विकास पर तीन पहलुओं से विचार करने की सिफारिश की जाती है:

1. रणनीतिक लेआउट समायोजन: यह देखते हुए कि विशेष तेल की मांग अत्यधिक विभेदित और अनुकूलित है, और थोक परिष्कृत उत्पादों की तुलना में बाजार का पैमाना बहुत छोटा है, कंपनियों को थोक उत्पादों के लिए उसी दृष्टिकोण का उपयोग करने से बचना चाहिए। आँख बंद करके पैमाने का पीछा करने के बजाय, उत्पादन योजना विभेदित विकास पर ध्यान देने के साथ बाजार-उन्मुख और कच्चे माल-आधारित होनी चाहिए। सभी कंपनियों को विशेष तेल उत्पादन बढ़ाने की आवश्यकता नहीं है; उन्हें अपने विशिष्ट बाजार और कच्चे माल की आपूर्ति के आधार पर अपना विकास फोकस निर्धारित करना चाहिए।

2. अनुसंधान एवं विकास को मजबूत करना: कंपनियों को नए उच्च-स्तरीय उत्पादों को विकसित करने पर ध्यान केंद्रित करना चाहिए जो महत्वपूर्ण बाधाओं को दूर करते हैं और साथ ही उभरती डाउनस्ट्रीम आवश्यकताओं को पूरा करने के लिए मौजूदा उत्पादों को अपग्रेड भी करते हैं। पर्यावरण परिवर्तन एक और महत्वपूर्ण प्रवृत्ति है, जिसमें अनुसंधान ऊर्जा बचत, कार्बन कटौती और डीसल्फराइजेशन पर केंद्रित है।

3.विपणन मॉडल में सुधार: उत्पाद बाजार की विशेषताओं के आधार पर, कंपनियों को अपने विशिष्ट उत्पादों के अनुरूप उपयुक्त विपणन रणनीतियों का चयन करना चाहिए।

पोस्ट करने का समय: नवंबर-22-2024