Sumber: Berita Petrokimia China | Tarikh: 2024-07-10 08:06

pengenalan:

Memandangkan matlamat untuk memuncak pelepasan karbon menjelang 2030 dan mencapai neutraliti karbon menjelang 2060, industri rendah karbon domestik berkembang pesat, memberi kesan kepada permintaan hiliran untuk industri minyak dan petrokimia. Dengan pengembangan pasaran kenderaan tenaga baharu (NEV), permintaan domestik untuk minyak ditapis telah ditindas. Menurut anggaran, permintaan untuk diesel di China telah pun memuncak dan memasuki penurunan, dan permintaan petrol dijangka memuncak sekitar 2025. Permintaan keseluruhan untuk produk petroleum mungkin memuncak pada peringkat awal "Rancangan Lima Tahun ke-15." Tanpa pemacu pertumbuhan baharu, permintaan minyak China boleh mula merosot dari permulaan “Rancangan Lima Tahun ke-16”.

Dalam konteks ini, transformasi dalam industri penapisan dan petrokimia adalah penting. Transformasi industri boleh dibahagikan kepada dua strategi luas: "minyak kepada bahan kimia" dan "minyak kepada kepakaran." Dengan pengembangan pesat kapasiti pengeluaran bahan kimia, keuntungan dalam pasaran domestik dan antarabangsa menghadapi cabaran jangka pendek. Di tengah-tengah cabaran "minyak kepada bahan kimia", strategi "minyak kepada kepakaran" semakin mendapat perhatian. Strategi ini merujuk kepada meningkatkan bahagian pengeluaran produk khusus secara langsung daripada pemprosesan minyak mentah, seperti minyak asas minyak pelincir, minyak putih, sulfur, asfalt dan kok petroleum. Di antara produk ini, harga minyak khusus adalah agak tinggi dan boleh menambah keuntungan bagi perusahaan petrokimia.

Artikel ini menganalisis aliran permintaan untuk empat kategori utama produk minyak khusus domestik—pelincir, pemplastis getah, minyak putih dan minyak putih ringan (tidak termasuk minyak bahan api)—dari perspektif pembangunan pasaran. Ia menjelaskan peranan minyak khusus dalam mencapai matlamat "karbon dwi" dan mencadangkan arahan untuk perusahaan penapisan untuk mengembangkan lagi perniagaan minyak khusus mereka.

Kestabilan Jangka Panjang dalam Permintaan Minyak Khas Negara:

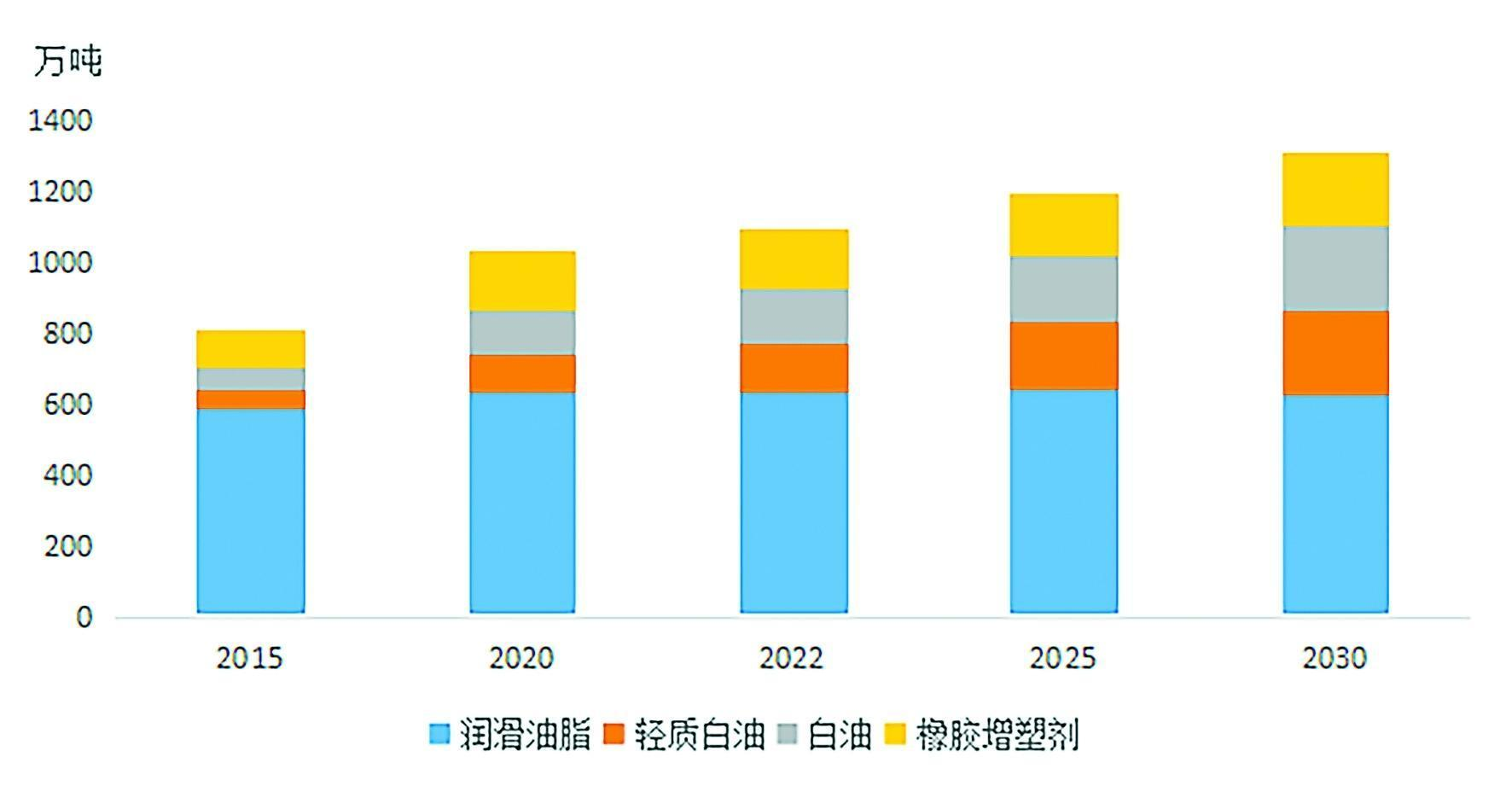

2015~2030Pertumbuhan permintaan minyak khusus China

Pertumbuhan berterusan pasaran minyak khusus mencerminkan peranannya yang amat diperlukan dalam industri moden dan bidang berteknologi tinggi. Menurut klasifikasi industri ekonomi negara, penggunaan minyak khusus merangkumi lebih daripada sepuluh kategori industri utama dan melibatkan hampir seratus kawasan aplikasi khusus, menunjukkan kebolehgunaannya yang luas. Walau bagaimanapun, keperluan prestasi untuk minyak khusus berbeza-beza merentasi bidang yang berbeza, yang membawa kepada permintaan yang pelbagai dan disesuaikan dalam pasaran. Ini menimbulkan cabaran besar bagi pembekal huluan, yang mesti mempunyai keupayaan R&D yang kukuh dan mekanisme pengeluaran yang fleksibel untuk memenuhi piawaian teknikal dan keperluan kuantiti tertentu.

Terdapat tiga sebab utama mengapa syarikat petrokimia global giat membangunkan produk minyak khusus:

1.Nilai ekonomi yang tinggi: Sesetengah produk minyak khusus sangat menguntungkan, dengan harga mencecah beberapa juta RMB setiap tan, menjadikannya sumber penting manfaat ekonomi bagi syarikat petrokimia.

2. Kepentingan strategik: Banyak produk minyak khusus digunakan dalam industri berteknologi tinggi dan strategik utama, seperti tenaga baharu, bahan baharu, komunikasi optik, biofarmaseutikal dan aeroangkasa. Produk ini sering memainkan peranan yang tidak boleh digantikan dalam teknologi kritikal dan sangat penting untuk keselamatan negara.

3. Kestabilan pasaran: Memandangkan rangkaian aplikasi yang luas, permintaan keseluruhan untuk minyak khusus kurang terjejas oleh turun naik dasar perindustrian jangka pendek, membolehkannya mengekalkan pertumbuhan yang stabil dalam jangka sederhana dan panjang.

Terutamanya, pelarasan dasar cukai yang diperkenalkan pada 2023 telah menjelaskan lagi perbezaan antara minyak khusus dan minyak ditapis, membetulkan gangguan pasaran sebelumnya dan menggalakkan pembangunan industri yang sihat. Sejak 2015, permintaan domestik untuk minyak khusus telah meningkat daripada 8.1 juta tan kepada 11.3 juta tan pada 2023, dengan purata kadar pertumbuhan tahunan sebanyak 4.4%. Dijangka menjelang 2030, permintaan akan meningkat kepada 13.13 juta tan, meningkat 19.7% berbanding 2022.

Pertumbuhan masa depan industri minyak khusus akan didorong bukan sahaja oleh pembangunan ekonomi negara tetapi juga oleh permintaan berterusan daripada industri berteknologi tinggi, meningkatkan lagi kepentingannya dalam pasaran global.

Pelincir dan Gris: Permintaan dan Peluang Baharu daripada Industri Baru Muncul

Dari segi bahan mentah, tempoh "Rancangan Lima Tahun ke-13" China (2016-2020) menandakan fasa kritikal untuk peningkatan kualiti minyak asas pelincir domestik. Antara 2018 dan 2020, negara menambah lebih 4.7 juta tan/tahun kapasiti pengeluaran minyak asas, dengan lebih daripada 70% daripadanya adalah minyak asas Kumpulan II. Menjelang 2023, jumlah kapasiti pengeluaran telah melebihi 14 juta tan/tahun. Memandangkan pengeluaran berkembang pesat, minyak asas Kumpulan I dengan cepat dihapuskan, dengan minyak asas Kumpulan II menguasai pasaran. Seiring dengan pengembangan kapasiti ini, produk domestik semakin menggantikan import, dengan import bersih minyak asas pada 2023 turun sebanyak 1 juta tan berbanding purata tahunan dari 2015 hingga 2020. Selain itu, pengeluaran domestik Kumpulan III (+) dan PAO Minyak asas sintetik (poly-alpha-olefin) semakin pantas, terutamanya Kumpulan III (+), dengan beberapa kilang penapisan telah pun dalam pengeluaran atau merancang untuk berbuat demikian. Minyak asas mewah ini akan terus menyasarkan aplikasi premium pada masa hadapan. Dengan penyetempatan dipercepatkan bahan tambahan mewah, import bersih bahan tambahan juga menurun dengan ketara pada tahun 2023.

Mengenai produk, dalam tempoh "Rancangan Lima Tahun ke-14" (2021-2025), pertumbuhan ekonomi semakin perlahan, peraturan alam sekitar semakin ketat, dan pembangunan berkualiti tinggi dalam sektor perindustrian membawa kepada keperluan kualiti yang lebih ketat untuk pelincir dan gris. Akibatnya, selang pertukaran minyak dilanjutkan, dan permintaan keseluruhan untuk pelincir telah mencapai dataran tinggi. Skala pasaran domestik dijangka kekal stabil pada sekitar 6.2 hingga 6.5 juta tan/tahun dalam kedua-dua tempoh “Rancangan Lima Tahun ke-14” dan “Rancangan Lima Tahun ke-15”.

Mengikut struktur permintaan, penggunaan pelincir dan gris boleh dibahagikan kepada tiga kategori: pelincir industri, pelincir pengangkutan, dan gris. Permintaan gris secara relatifnya kekal stabil, pada kira-kira 400,000 tan setahun, dengan permintaan pasaran masa hadapan dipengaruhi terutamanya oleh pelincir industri dan pengangkutan. Dari segi pelincir industri, ekonomi yang perlahan akan mengehadkan pertumbuhan dalam beberapa sektor utama, dan permintaan masa depan dijangka stabil. Walau bagaimanapun, dengan peningkatan berterusan dalam automasi dan penggunaan meluas kilang dan robot pintar, terdapat potensi untuk pertumbuhan selanjutnya dalam permintaan pelincir industri.

Bagi pelincir pengangkutan, pembangunan kenderaan tenaga baharu (NEV) merupakan faktor utama yang memberi kesan kepada permintaan masa hadapan. Di bawah dorongan matlamat dwi-karbon China, NEV terus berkembang pesat, dengan kadar penembusan pasaran sebanyak 31.6% pada 2023. Industri automotif sedang beralih daripada kenderaan pacuan enjin tradisional kepada kenderaan elektrik hibrid (HEV), kenderaan elektrik bateri ( BEV), dan kenderaan sel bahan api (FCV). Pada masa ini, BEV dan kenderaan komersial elektrik adalah teknologi yang agak matang dan dijangka akan mendominasi pada masa hadapan, manakala kenderaan hibrid, dengan kelebihan pengisian bahan api yang mudah dan kecekapan tenaga, akan menjadi laluan teknikal utama dalam sektor kenderaan komersial. Dianggarkan antara 2022 dan 2030, bahagian kenderaan hibrid dan elektrik dalam jualan kereta tahunan akan meningkat dengan pesat, dengan jualan tahunan hibrid dan BEV dijangka melebihi 10 juta dan 13 juta unit masing-masing menjelang 2030, menyumbang 24.9% dan 36.3 % daripada jumlah jualan. Gabungan bahagian pasaran NEV akan melebihi 61.2%. Memandangkan BEV tidak menggunakan minyak enjin, permintaan pelincir pengangkutan dijangka menghadapi tekanan menurun selepas 2030.

Walau bagaimanapun, kebangkitan NEV juga membawa peluang baharu. Berbanding dengan kenderaan tradisional, NEV mempunyai keperluan pelinciran yang berbeza, dan sistem pemacu elektrik mereka telah memperkenalkan keperluan pelinciran baharu. Selain itu, pertumbuhan pesat jenama NEV domestik China memberikan peluang pasaran untuk jenama pelincir domestik. Pada 2023, jualan kereta penumpang domestik mencapai 14.6 juta unit, dengan bahagian pasaran sebanyak 56%, manakala NEV domestik mencapai bahagian pasaran sebanyak 77%. Dalam sektor automotif tradisional, jenama pelincir domestik mempunyai bahagian pasaran yang agak rendah disebabkan penguasaan jenama antarabangsa, tetapi perkembangan pesat NEV domestik menyediakan peluang baharu untuk pengembangan pasaran.

Di samping itu, permintaan untuk pelincir dan gris dalam industri baru muncul secara beransur-ansur berkembang. Dengan pembangunan tenaga angin, fotovoltaik, simpanan tenaga, semikonduktor dan industri baru muncul yang lain, permintaan untuk pelincir dan gris mewah dijangka berkembang dengan pesat.

Pengplastik Getah: Pengembangan Pasaran Mantap

Pemplastis getah adalah bahan tambahan penting yang digunakan dalam pengeluaran getah untuk meningkatkan sifat seperti keanjalan, fleksibiliti, kebolehprosesan dan kebolehcampuran. Mereka dikategorikan kepada tiga jenis berdasarkan struktur molekulnya: pemplastik aromatik, nafthenik dan parafin. Jenis, spesifikasi dan nisbah isian pemplastis berbeza-beza bergantung pada jenis getah yang digunakan dan medan aplikasi. Memandangkan tiada piawaian seragam untuk pemplastis getah parafin, penggunaannya sering dikira berdasarkan spesifikasi minyak putih, dengan permintaan domestik untuk minyak putih yang digunakan dalam pengeluaran getah melebihi 300,000 tan pada 2023.

Permintaan untuk plasticizer getah berkait rapat dengan industri getah. Dengan perkembangan industri dalam beberapa tahun kebelakangan ini, penggunaan domestik pemplastis getah (aromatik dan nafthenik) telah meningkat daripada 1.06 juta tan pada 2015 kepada 1.73 juta tan pada 2023, dengan jumlah kapasiti pengeluaran melebihi 4.3 juta tan/tahun. Berdasarkan ramalan pertumbuhan pengeluaran getah masa hadapan dalam pelbagai sektor dan nisbah isian yang sepadan bagi pemplastis, permintaan China untuk pemplastis getah dijangka melebihi 2.1 juta tan menjelang 2030, dengan pasaran semakin berkembang.

Pada masa yang sama, produk pemplastis getah sangat dipengaruhi oleh peraturan hiliran, menjadikannya penting bagi perusahaan penapisan dan kimia untuk memantau dengan teliti dasar dan keperluan baharu dalam industri getah. Contohnya, negara dan wilayah maju seperti EU dan AS telah mengenakan sekatan ke atas hidrokarbon aromatik polisiklik (PAH) karsinogenik. Sebagai tindak balas, China juga telah memperkenalkan piawaian yang berkaitan, yang membawa kepada lonjakan dalam pengeluaran pemplastis aromatik mesra alam.

Minyak Putih: Beralih kepada High-end dan High Viscosity

Minyak putih kelikatan rendah hingga sederhana, sering digunakan secara haram sebagai agen pengadun dalam penjualan bahan api, telah mendapat perhatian industri. Menurut pengumuman dasar 2023 daripada Kementerian Kewangan dan Pentadbiran Percukaian Negeri, minyak putih industri tertentu (gred 5, 7, 10, 15, 22, 32, 46) akan dikenakan cukai sebagai minyak pelarut, dengan berkesan menamatkan penyalahgunaannya sebagai sumber keuntungan haram.

Perangkaan menunjukkan bahawa pada tahun 2023, permintaan domestik untuk minyak putih patuh melebihi 1.5 juta tan, dengan purata kadar pertumbuhan tahunan melebihi 12%. Minyak putih industri kelikatan rendah hingga sederhana, yang digunakan terutamanya dalam aplikasi bernilai rendah seperti pelincir gentian dan pemplastis getah, menyumbang kira-kira 60% daripada jumlah penggunaan minyak putih. Dengan kenaikan harga akibat cukai, keuntungan minyak putih berkelikatan rendah akan menghadapi cabaran selanjutnya. Melangkah ke hadapan, industri minyak putih harus memberi tumpuan kepada produk mewah dan berkelikatan tinggi. Minyak putih gred kosmetik, gred makanan dan gred farmaseutikal, serta beberapa produk kelikatan tinggi, mempunyai ambang pengeluaran yang agak tinggi, dan beberapa aplikasi dikaitkan dengan industri baru muncul strategik negara, memastikan pertumbuhan permintaan yang lebih pantas. Diunjurkan menjelang 2030, permintaan minyak putih domestik akan meningkat kepada lebih 2.4 juta tan, dengan purata kadar pertumbuhan tahunan melebihi 6% dari 2022 hingga 2030.

Minyak Putih Muda: Menggantikan Minyak Pelarut Biasa Secara Berperingkat Kerana Faedah Alam Sekitar

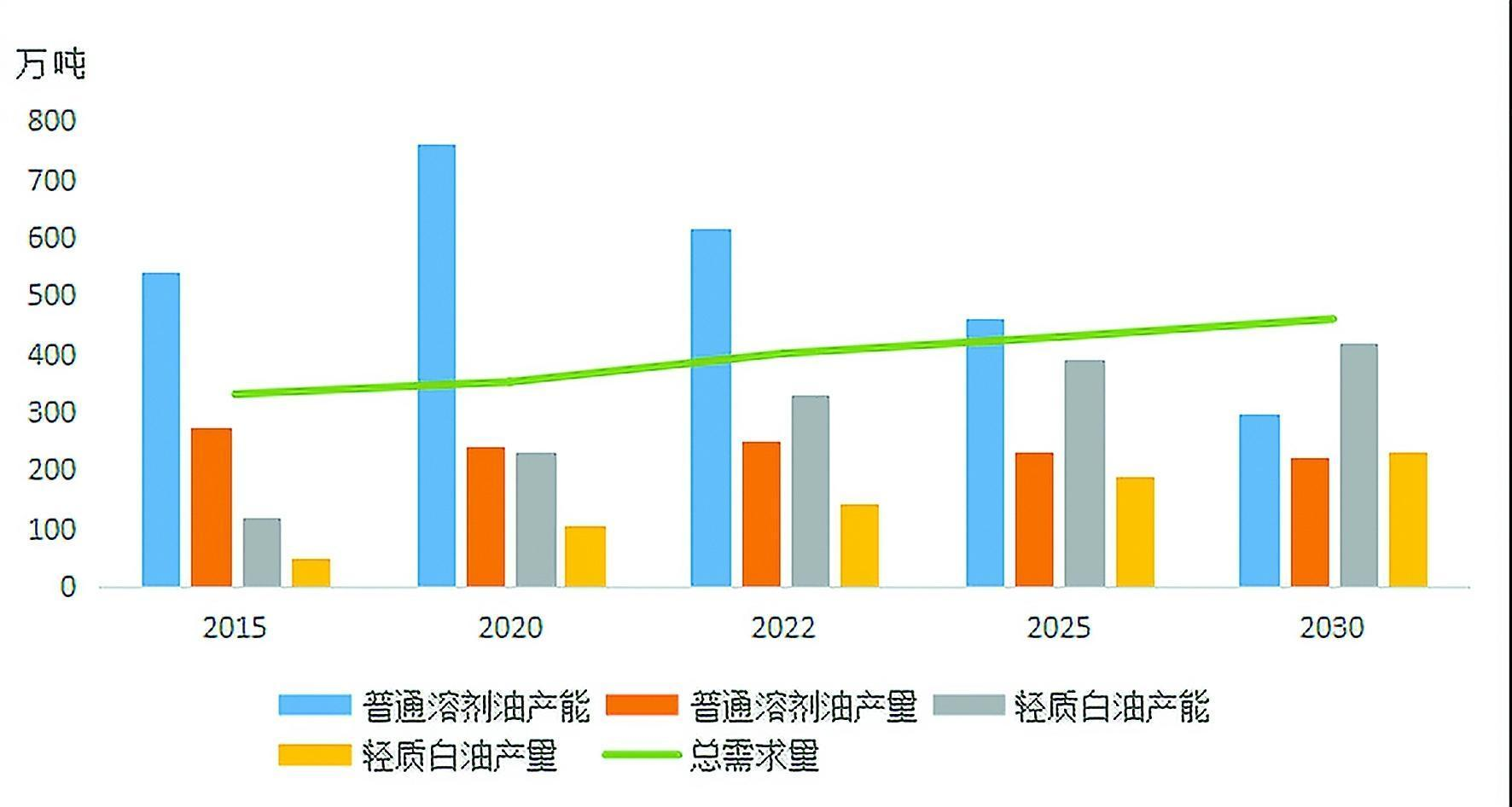

Ramalan Bekalan dan Permintaan untuk Produk Minyak Pelarut di China (2015–2030)

Secara keseluruhannya, produk minyak pelarut dicirikan oleh kepelbagaian, bidang aplikasi yang luas, dan jumlah permintaan yang agak rendah. Ia digunakan secara meluas dalam bidang seperti pemprosesan minyak makan, racun perosak, pewangi, farmaseutikal, kosmetik, racun serangga, getah, pelekat, dan kerja logam. Mengikut statistik yang tidak lengkap, pada masa ini terdapat lebih daripada 200 jenis minyak pelarut yang terdapat di pasaran China. Disebabkan oleh faktor seperti pembangunan pasaran, peningkatan standard kebangsaan dan ketidakselarasan antara gred minyak pelarut yang diimport dan domestik, kepelbagaian gred minyak pelarut mungkin kelihatan memberangsangkan. Walau bagaimanapun, dari perspektif alam sekitar, produk minyak pelarut boleh dikategorikan secara meluas kepada minyak pelarut biasa dan minyak putih ringan dengan kandungan aromatik yang lebih rendah.

Minyak putih ringan, juga dikenali sebagai minyak pelarut campuran nyah-aromatisasi atau minyak pelarut siri D, boleh menggantikan minyak pelarut biasa dalam kebanyakan aplikasi dan lebih sejajar dengan trend pembangunan hijau, mesra alam dan rendah karbon. Dengan peraturan alam sekitar yang semakin ketat di China, minyak putih ringan yang selamat dan bersih berkembang pesat. Sehingga 2023, kapasiti pengeluaran minyak putih ringan China mencecah lebih 3.3 juta tan setahun, 2.76 kali ganda berbanding 2015. Pengeluaran tahunan melebihi 1.5 juta tan, 2.85 kali ganda berbanding 2015. Dengan pengenalan dasar cukai penggunaan China 2023, kos bagi minyak putih terang telah meningkat, dan pengembangan kapasiti masa depan dijangka perlahan, memfokuskan pada penggantian biasa secara beransur-ansur minyak pelarut dalam pasaran sedia ada dengan produk yang lebih mesra alam.

Dari 2015 hingga 2023, bekalan keseluruhan minyak pelarut di China berkembang dengan stabil, dengan jumlah kapasiti meningkat daripada 6.6 juta tan setahun kepada lebih 9.5 juta tan setahun, mencerminkan purata kadar pertumbuhan tahunan kira-kira 5%. Sebaliknya, jumlah permintaan untuk produk minyak pelarut berkembang dengan lebih perlahan, dan dijangkakan lebihan bekalan minyak pelarut akan berterusan untuk beberapa waktu. Pada masa yang sama, apabila pasaran minyak pelarut biasa mengalami penyatuan dan penstrukturan semula, dengan dasar alam sekitar yang semakin ketat dan margin keuntungan yang mengecil mengurangkan keghairahan pengeluaran kilang penapisan, kedua-dua kapasiti dan pengeluaran minyak pelarut biasa semakin merosot. Kemudahan yang lebih kecil yang menghasilkan kurang daripada 100,000 tan setahun akan mempercepatkan pengeluaran mereka daripada pasaran. Berdasarkan perkembangan permintaan minyak pelarut dan trend ke arah alternatif mesra alam, pengeluaran minyak putih ringan diramalkan melebihi 2.2 juta tan menjelang 2030, dengan purata kadar pertumbuhan tahunan kira-kira 6% dari 2022. Ini boleh mengurangkan tekanan persaingan dalam keseluruhan pasaran minyak pelarut.

Ulasan: Pembangunan Berbeza adalah Kunci kepada Pertumbuhan Pasaran Minyak Khusus

Didorong oleh puncak karbon China dan matlamat neutraliti karbon, minyak khusus akan terus memainkan peranan penting dalam ekonomi dan masyarakat. Dari perspektif pasaran, produk minyak khusus digunakan secara meluas merentasi industri tradisional dan sektor baharu yang strategik. Bukan sahaja permintaan masa depan dijangka mengekalkan pertumbuhan yang stabil, tetapi minyak khusus juga memastikan kesempurnaan sistem perindustrian China dan merupakan kunci kepada pembangunan ekonomi bebas negara. Tambahan pula, beberapa produk minyak khusus sangat menguntungkan, dan disebabkan penglibatan mereka dalam pelbagai sektor hiliran, permintaan keseluruhan secara relatifnya berdaya tahan terhadap kemelesetan dan risiko ekonomi. Pada masa hadapan, minyak khusus boleh menjadi pemacu keuntungan yang ketara dan kuasa sandaran untuk syarikat petrokimia.

Bagi syarikat penapisan, disyorkan untuk mempertimbangkan pembangunan jangka panjang minyak khusus dari tiga aspek:

1.Pelarasan Susun Atur Strategik: Memandangkan permintaan minyak khusus sangat dibezakan dan disesuaikan, dan skala pasaran adalah jauh lebih kecil berbanding dengan produk ditapis pukal, syarikat harus mengelak daripada menggunakan pendekatan yang sama seperti yang mereka lakukan untuk produk pukal. Daripada mengejar skala secara membuta tuli, perancangan pengeluaran harus berorientasikan pasaran dan berasaskan bahan mentah, dengan tumpuan pada pembangunan yang berbeza. Tidak semua syarikat perlu meningkatkan pengeluaran minyak khusus; mereka harus menentukan fokus pembangunan mereka berdasarkan pasaran khusus dan bekalan bahan mentah mereka.

2.Memperkukuh R&D: Syarikat harus menumpukan pada pembangunan produk mewah baharu yang menangani kesesakan kritikal di samping menaik taraf produk sedia ada untuk memenuhi keperluan hiliran yang sedang berkembang. Transformasi alam sekitar merupakan satu lagi trend penting, dengan penyelidikan tertumpu pada penjimatan tenaga, pengurangan karbon dan penyahsulfuran.

3.Memperbaiki Model Pemasaran: Bergantung pada ciri-ciri pasaran produk, syarikat harus memilih strategi pemasaran yang sesuai yang disesuaikan dengan produk khusus mereka.

Masa siaran: Nov-22-2024