Bron: China Petrochemical News | Datum: 10-07-2024 08:06

Invoering:

In het licht van de doelstellingen van het bereiken van een piek in de CO2-uitstoot in 2030 en het bereiken van koolstofneutraliteit in 2060, groeit de binnenlandse koolstofarme industrie snel, wat gevolgen heeft voor de stroomafwaartse vraag naar de olie- en petrochemische industrie. Met de marktuitbreiding van nieuwe energievoertuigen (NEV's) is de binnenlandse vraag naar geraffineerde olie onderdrukt. Volgens schattingen heeft de vraag naar diesel in China al zijn hoogtepunt bereikt en is deze aan het dalen, en de vraag naar benzine zal naar verwachting rond 2025 een piek bereiken. De totale vraag naar aardolieproducten kan in de vroege stadia van het “15e Vijfjarenplan” een piek bereiken. Zonder nieuwe groeimotoren zou de Chinese vraag naar olie vanaf het begin van het “16e Vijfjarenplan” kunnen gaan dalen.

In deze context is transformatie binnen de raffinage- en petrochemische industrie absoluut noodzakelijk. De transformatie van de industrie kan worden onderverdeeld in twee brede strategieën: ‘olie-naar-chemie’ en ‘olie-naar-specialiteiten’. Met de snelle uitbreiding van de chemische productiecapaciteit wordt de winstgevendheid op zowel de binnenlandse als de internationale markt geconfronteerd met uitdagingen op de korte termijn. Te midden van de ‘olie-naar-chemie’-uitdaging krijgt de ‘olie-naar-specialiteiten’-strategie steeds meer aandacht. Deze strategie heeft betrekking op het vergroten van het productieaandeel van speciale producten die rechtstreeks afkomstig zijn van de verwerking van ruwe olie, zoals basisoliën op basis van smeerolie, witte oliën, zwavel, asfalt en petroleumcokes. Van deze producten zijn speciale oliën relatief duur geprijsd en kunnen ze de winstgevendheid van petrochemische bedrijven aanvullen.

Dit artikel analyseert de vraagtrends voor vier belangrijke categorieën binnenlandse speciale olieproducten – smeermiddelen, rubberweekmakers, witte oliën en lichte witte oliën (exclusief stookolie) – vanuit een marktontwikkelingsperspectief. Het verduidelijkt de rol van speciale oliën bij het bereiken van de “dual carbon”-doelstellingen en doet suggesties voor richtingen voor raffinagebedrijven om hun speciale olieactiviteiten verder te ontwikkelen.

Stabiliteit op lange termijn in de vraag naar nationale speciale olie:

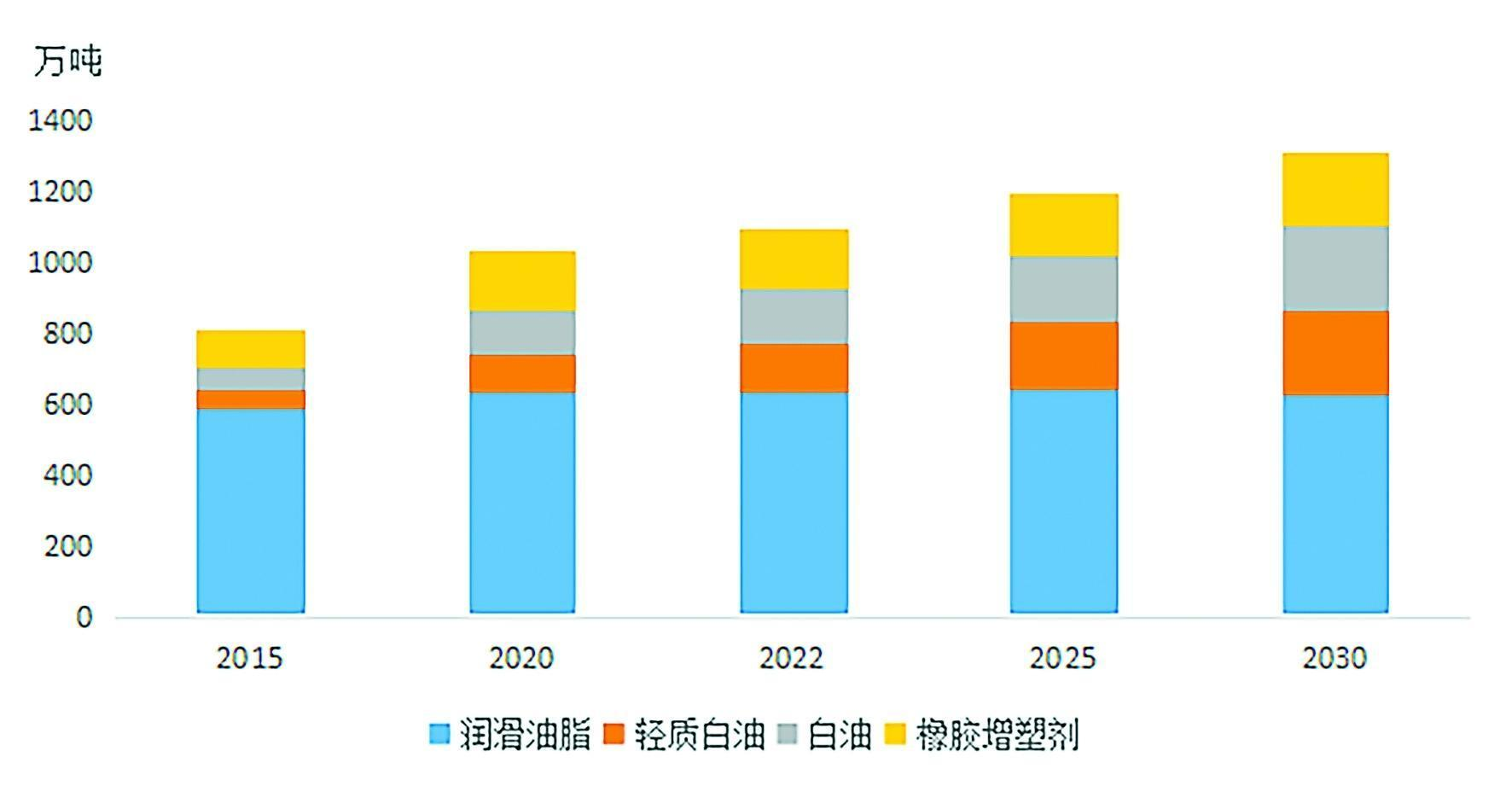

2015~2030 Groei van de vraag naar speciale olie in China

De voortdurende groei van de markt voor speciale olie weerspiegelt de onmisbare rol ervan in de moderne industrie en op hightechgebieden. Volgens de nationale classificatie van de economische sector omvat de toepassing van speciale oliën meer dan tien grote industriële categorieën en omvat bijna honderd niche-toepassingsgebieden, wat de brede toepasbaarheid ervan aantoont. De prestatie-eisen voor speciale oliën variëren echter per vakgebied, wat leidt tot uiteenlopende en op maat gemaakte eisen in de markt. Dit brengt aanzienlijke uitdagingen met zich mee voor toeleveranciers, die over sterke R&D-capaciteiten en flexibele productiemechanismen moeten beschikken om aan de specifieke technische normen en kwantiteitsbehoeften te voldoen.

Er zijn drie belangrijke redenen waarom mondiale petrochemische bedrijven actief speciale olieproducten ontwikkelen:

1. Hoge economische waarde: Sommige speciale olieproducten zijn zeer winstgevend, met prijzen die oplopen tot enkele miljoenen RMB per ton, waardoor ze een belangrijke bron van economische voordelen zijn voor petrochemische bedrijven.

2.Strategische betekenis: Veel gespecialiseerde olieproducten worden gebruikt in belangrijke hightech- en strategische industrieën, zoals nieuwe energie, nieuwe materialen, optische communicatie, biofarmaceutica en ruimtevaart. Deze producten spelen vaak een onvervangbare rol in kritische technologieën en zijn van groot belang voor de nationale veiligheid.

3. Marktstabiliteit: Gezien het brede scala aan toepassingen wordt de totale vraag naar speciale oliën minder beïnvloed door schommelingen in het industriële beleid op de korte termijn, waardoor deze op de middellange en lange termijn een stabiele groei kan handhaven.

Met name de aanpassingen in het belastingbeleid die in 2023 zijn ingevoerd, hebben het onderscheid tussen speciale oliën en geraffineerde oliën verder verduidelijkt, waardoor eerdere marktverstoringen zijn gecorrigeerd en een gezonde ontwikkeling van de industrie is bevorderd. Sinds 2015 is de binnenlandse vraag naar speciale oliën gegroeid van 8,1 miljoen ton naar 11,3 miljoen ton in 2023, met een gemiddeld jaarlijks groeipercentage van 4,4%. Verwacht wordt dat de vraag in 2030 zal toenemen tot 13,13 miljoen ton, een stijging van 19,7% ten opzichte van 2022.

De toekomstige groei van de speciale olie-industrie zal niet alleen worden aangedreven door de ontwikkeling van de nationale economie, maar ook door de aanhoudende vraag van hightech-industrieën, waardoor de betekenis ervan op de wereldmarkt verder wordt vergroot.

Smeermiddelen en vetten: nieuwe eisen en kansen van opkomende industrieën

Op het gebied van grondstoffen markeerde China's “13e Vijfjarenplan” (2016-2020) een cruciale fase voor de kwaliteitsverbetering van basisoliën voor binnenlandse smeermiddelen. Tussen 2018 en 2020 heeft het land ruim 4,7 miljoen ton/jaar aan productiecapaciteit voor basisolie toegevoegd, waarvan ruim 70% basisoliën uit groep II. In 2023 bedroeg de totale productiecapaciteit meer dan 14 miljoen ton/jaar. Terwijl de productie snel groeit, worden basisoliën uit Groep I snel uitgefaseerd, terwijl basisoliën uit Groep II de markt domineren. Samen met deze capaciteitsuitbreiding vervangen binnenlandse producten steeds meer de import, waarbij de netto-import van basisoliën in 2023 met 1 miljoen ton is gedaald vergeleken met het jaargemiddelde van 2015 tot 2020. Bovendien zal de binnenlandse productie van Groep III (+) en PAO (poly-alfa-olefine) synthetische basisoliën versnelt, vooral Groep III (+), waarbij verschillende raffinaderijen al in productie zijn of van plan zijn dit te doen. Deze hoogwaardige basisoliën zullen zich ook in de toekomst blijven richten op premiumtoepassingen. Met de versnelde lokalisatie van hoogwaardige additieven daalde ook de netto-import van additieven aanzienlijk in 2023.

Wat producten betreft, vertraagt de economische groei tijdens de periode van het “14e Vijfjarenplan” (2021-2025), worden de milieuregels strenger en leidt hoogwaardige ontwikkeling in industriële sectoren tot strengere kwaliteitseisen voor smeermiddelen en vetten. Als gevolg daarvan worden de olieverversingsintervallen langer en heeft de algemene vraag naar smeermiddelen een plateau bereikt. Er wordt verwacht dat de omvang van de binnenlandse markt stabiel zal blijven op ongeveer 6,2 tot 6,5 miljoen ton/jaar tijdens zowel de periodes van het “14e Vijfjarenplan” als het “15e Vijfjarenplan”.

Door de vraagstructuur kan het verbruik van smeermiddelen en vetten worden onderverdeeld in drie categorieën: industriële smeermiddelen, transportsmeermiddelen en vetten. De vraag naar vetten blijft relatief stabiel, rond de 400.000 ton per jaar, waarbij de toekomstige marktvraag vooral wordt beïnvloed door industriële en transportsmeermiddelen. Op het gebied van industriële smeermiddelen zal de vertragende economie de groei in een aantal belangrijke sectoren beperken, en de toekomstige vraag zal zich naar verwachting stabiliseren. Met de voortdurende toename van de automatisering en de wijdverbreide adoptie van slimme fabrieken en robots bestaat er echter potentieel voor een verdere groei van de vraag naar industriële smeermiddelen.

Voor transportsmeermiddelen is de ontwikkeling van nieuwe energievoertuigen (NEV's) een sleutelfactor die de toekomstige vraag beïnvloedt. Onder impuls van de Chinese dual-carbon doelstellingen blijven NEV’s snel groeien, met een marktpenetratiegraad van 31,6% in 2023. De auto-industrie maakt een transitie door van traditionele motoraangedreven voertuigen naar hybride elektrische voertuigen (HEV’s), batterij-elektrische voertuigen. BEV’s) en brandstofcelvoertuigen (FCV’s). Momenteel zijn BEV's en elektrische bedrijfsvoertuigen relatief volwassen technologieën en zullen naar verwachting in de toekomst domineren, terwijl hybride voertuigen, met hun voordelen op het gebied van gemakkelijk tanken en energie-efficiëntie, een belangrijke technische route zullen worden in de bedrijfsvoertuigsector. Geschat wordt dat tussen 2022 en 2030 het aandeel van hybride en elektrische voertuigen in de jaarlijkse autoverkoop snel zal stijgen, waarbij de jaarlijkse verkoop van hybrides en BEV’s naar verwachting in 2030 respectievelijk meer dan 10 miljoen en 13 miljoen eenheden zal bedragen, goed voor 24,9% en 36,3%. % van de totale omzet. Het gecombineerde marktaandeel van NEV’s zal groter zijn dan 61,2%. Omdat BEV's geen motorolie gebruiken, wordt verwacht dat de vraag naar transportsmeermiddelen na 2030 onder druk zal komen te staan.

De opkomst van NEV’s brengt echter ook nieuwe kansen met zich mee. Vergeleken met traditionele voertuigen hebben NEV's andere smeervereisten, en hun elektrische aandrijfsystemen hebben nieuwe smeerbehoeften geïntroduceerd. Bovendien biedt de snelle groei van de Chinese binnenlandse NEV-merken marktkansen voor binnenlandse smeermiddelmerken. In 2023 bedroeg de binnenlandse verkoop van personenauto’s 14,6 miljoen stuks, met een marktaandeel van 56%, terwijl binnenlandse NEV’s een marktaandeel van 77% behaalden. In de traditionele automobielsector hebben binnenlandse smeermiddelmerken een relatief laag marktaandeel gehad vanwege de dominantie van internationale merken, maar de snelle ontwikkeling van binnenlandse NEV's biedt nieuwe mogelijkheden voor marktuitbreiding.

Bovendien groeit de vraag naar smeermiddelen en vetten in opkomende industrieën geleidelijk. Met de ontwikkeling van windenergie, zonne-energie, energieopslag, halfgeleiders en andere opkomende industrieën wordt verwacht dat de vraag naar hoogwaardige smeermiddelen en vetten snel zal groeien.

Rubberweekmakers: gestage marktuitbreiding

Rubberweekmakers zijn essentiële additieven die bij de rubberproductie worden gebruikt om eigenschappen zoals elasticiteit, flexibiliteit, verwerkbaarheid en mengbaarheid te verbeteren. Ze zijn onderverdeeld in drie typen op basis van hun moleculaire structuur: aromatische, naftenische en paraffineachtige weekmakers. Het type, de specificaties en de vulverhouding van weekmakers variëren afhankelijk van het gebruikte type rubber en het toepassingsgebied. Omdat er geen uniforme norm bestaat voor paraffinehoudende rubberweekmakers, wordt het verbruik ervan vaak geteld op basis van de specificaties van witte olie, waarbij de binnenlandse vraag naar witte olie die wordt gebruikt bij de rubberproductie in 2023 meer dan 300.000 ton bedraagt.

De vraag naar rubberweekmakers is nauw verbonden met de rubberindustrie. Met de ontwikkeling van de industrie in de afgelopen jaren is het binnenlandse verbruik van rubberweekmakers (aromatische en naftenische) gestegen van 1,06 miljoen ton in 2015 naar 1,73 miljoen ton in 2023, met een totale productiecapaciteit van meer dan 4,3 miljoen ton/jaar. Gebaseerd op voorspellingen van de toekomstige groei van de rubberproductie in verschillende sectoren en de overeenkomstige vulverhoudingen van weekmakers, wordt verwacht dat de Chinese vraag naar rubberweekmakers in 2030 de 2,1 miljoen ton zal overschrijden, waarbij de markt gestaag groeit.

Tegelijkertijd worden rubberweekmakers aanzienlijk beïnvloed door regelgeving verderop in de keten, waardoor het voor raffinage- en chemische bedrijven van cruciaal belang is om nieuw beleid en nieuwe eisen in de rubberindustrie nauwlettend in de gaten te houden. Ontwikkelde landen en regio's zoals de EU en de VS hebben bijvoorbeeld beperkingen opgelegd aan kankerverwekkende polycyclische aromatische koolwaterstoffen (PAK's). Als reactie hierop heeft China ook relevante normen ingevoerd, wat heeft geleid tot een sterke stijging van de productie van milieuvriendelijke aromatische weekmakers.

Witte olie: Overgang naar hoogwaardige en hoge viscositeit

Witte oliën met een lage tot middelmatige viscositeit, die vaak illegaal worden gebruikt als mengmiddel bij de verkoop van brandstof, hebben de aandacht van de industrie getrokken. Volgens een beleidsaankondiging uit 2023 van het Ministerie van Financiën en de Staatsadministratie voor Belastingen zullen bepaalde industriële witte oliën (klassen 5, 7, 10, 15, 22, 32, 46) worden belast als oplosmiddeloliën, waardoor feitelijk een einde komt aan hun misbruik als een bron van illegale winst.

Statistieken tonen aan dat de binnenlandse vraag naar conforme witte olie in 2023 de 1,5 miljoen ton overschreed, met een gemiddeld jaarlijks groeipercentage van ruim 12%. Industriële witte oliën met een lage tot gemiddelde viscositeit, die voornamelijk worden gebruikt in toepassingen met een lage waarde, zoals vezelsmeermiddelen en rubberweekmakers, waren goed voor ongeveer 60% van het totale verbruik van witte olie. Door de prijsstijging als gevolg van de belasting zal de winstgevendheid van witte oliën met een lage viscositeit met verdere uitdagingen worden geconfronteerd. In de toekomst zou de witte olie-industrie zich moeten concentreren op hoogwaardige, hoogviskeuze producten. Witte oliën van cosmetische kwaliteit, voedselkwaliteit en farmaceutische kwaliteit, evenals sommige producten met een hoge viscositeit, hebben relatief hogere productiedrempels, en sommige toepassingen zijn gekoppeld aan nationale strategische opkomende industrieën, waardoor een snellere vraaggroei wordt gegarandeerd. Er wordt voorspeld dat de binnenlandse vraag naar witte olie in 2030 zal groeien tot ruim 2,4 miljoen ton, met een gemiddeld jaarlijks groeipercentage van ruim 6% tussen 2022 en 2030.

Lichtwitte oliën: geleidelijke vervanging van gewone oplosmiddeloliën vanwege milieuvoordelen

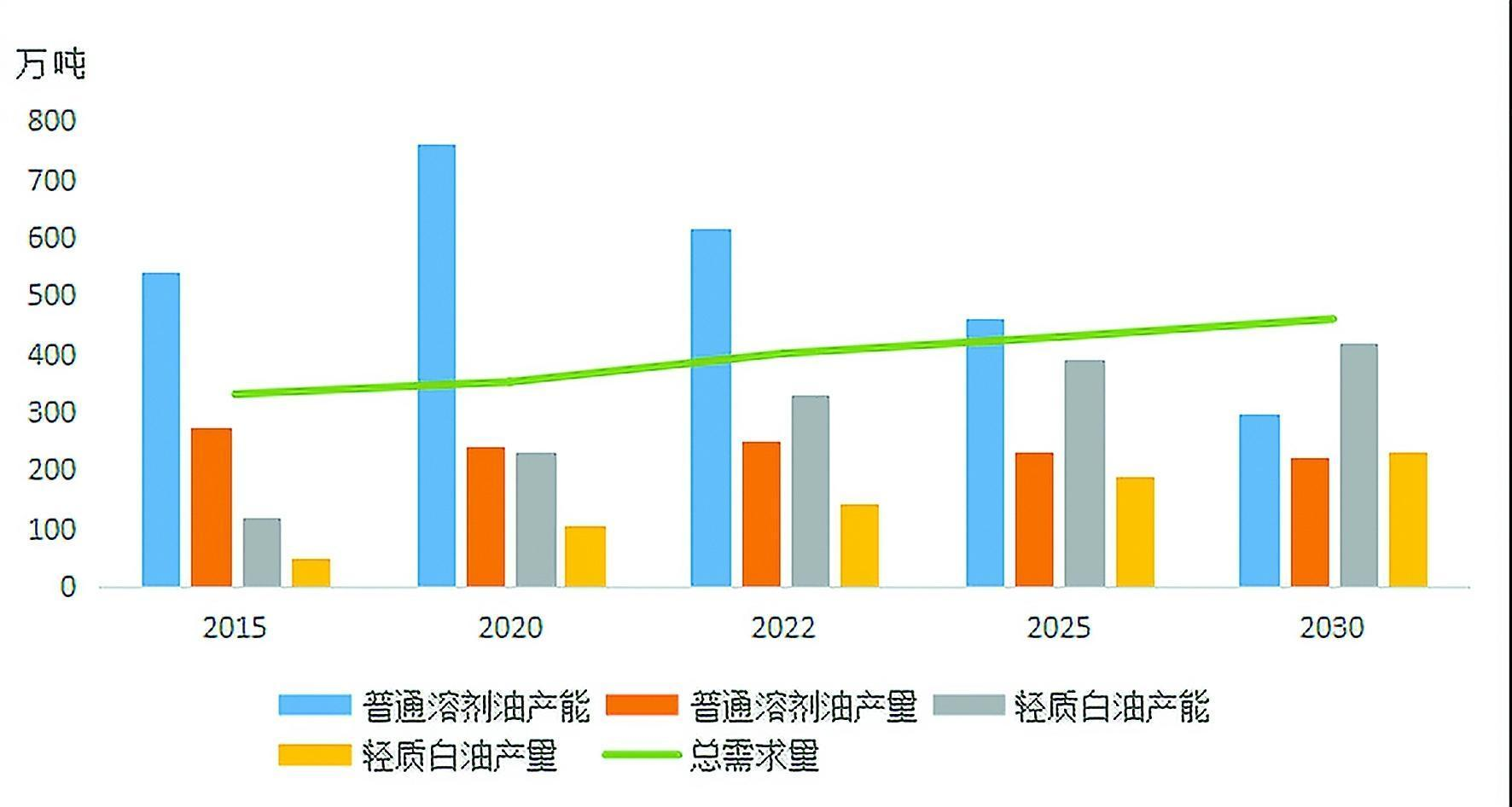

Vraag- en aanbodvoorspelling voor oplosmiddelolieproducten in China (2015-2030)

Over het geheel genomen worden oplosmiddelolieproducten gekenmerkt door hun grote verscheidenheid, brede toepassingsgebieden en een relatief lage totale vraag. Ze worden veel gebruikt in gebieden zoals de verwerking van eetbare olie, pesticiden, geurstoffen, farmaceutische producten, cosmetica, insecticiden, rubber, lijmen en metaalbewerking. Volgens onvolledige statistieken zijn er momenteel meer dan 200 soorten oplosmiddeloliën beschikbaar op de Chinese markt. Als gevolg van factoren zoals de marktontwikkeling, upgrades van nationale standaarden en inconsistenties tussen geïmporteerde en binnenlandse soorten oplosmiddelolie, kan de verscheidenheid aan soorten oplosmiddelolie overweldigend lijken. Vanuit milieuoogpunt kunnen oplosmiddelolieproducten echter grofweg worden onderverdeeld in gewone oplosmiddeloliën en lichte witte oliën met een lager aromaatgehalte.

Lichte witte olie, ook bekend als gedearomatiseerde gemengde oplosmiddelolie of oplosmiddelolie uit de D-serie, kan in de meeste toepassingen gewone oplosmiddelolie vervangen en sluit beter aan bij de groene, milieuvriendelijke en koolstofarme ontwikkelingstrend. Met de steeds strengere milieuregels in China ontwikkelt veilige en schone lichte witte olie zich snel. Vanaf 2023 bedroeg de Chinese productiecapaciteit voor lichte witte olie meer dan 3,3 miljoen ton per jaar, 2,76 keer die van 2015. De jaarlijkse productie bedroeg meer dan 1,5 miljoen ton, 2,85 keer die van 2015. Met de introductie van China's consumptiebelastingbeleid voor 2023 zijn de kosten van lichte witte olie is gestegen en de toekomstige capaciteitsuitbreiding zal naar verwachting vertragen, waarbij de nadruk zal liggen op het geleidelijk vervangen van reguliere oplosmiddelolie op de bestaande markt door milieuvriendelijkere producten.

Van 2015 tot 2023 groeide het totale aanbod van oplosmiddelolie in China gestaag, waarbij de totale capaciteit toenam van 6,6 miljoen ton per jaar naar ruim 9,5 miljoen ton per jaar, wat een gemiddeld jaarlijks groeipercentage van ongeveer 5% weerspiegelt. Daarentegen groeide de totale vraag naar oplosmiddelolieproducten langzamer, en er wordt verwacht dat het overaanbod aan oplosmiddelolieproducten nog enige tijd zal aanhouden. Tegelijkertijd nemen zowel de capaciteit als de productie van reguliere oplosmiddelolie af, terwijl de markt voor reguliere oplosmiddelolie consolidatie en herstructurering ondergaat, waarbij het steeds strengere milieubeleid en de krimpende winstmarges het productie-enthousiasme van de raffinaderijen verminderen. Er wordt verwacht dat kleinere faciliteiten die minder dan 100.000 ton per jaar produceren hun uittreding uit de markt zullen versnellen. Op basis van de ontwikkeling van de vraag naar oplosmiddelolie en trends in de richting van milieuvriendelijke alternatieven wordt verwacht dat de productie van lichte witte olie in 2030 de 2,2 miljoen ton zal overschrijden, met een gemiddeld jaarlijks groeipercentage van ongeveer 6% vanaf 2022. Dit zou de concurrentiedruk op de totale markt kunnen verlichten. markt voor oplosmiddelolie.

Commentaar: Gedifferentieerde ontwikkeling is de sleutel tot de groei van de markten voor gespecialiseerde olie

Gedreven door de Chinese doelstellingen op het gebied van koolstofpiek en koolstofneutraliteit zullen speciale oliën een cruciale rol blijven spelen in zowel de economie als de samenleving. Vanuit marktperspectief worden speciale olieproducten op grote schaal gebruikt in traditionele industrieën en strategische opkomende sectoren. Niet alleen wordt verwacht dat de toekomstige vraag een stabiele groei zal handhaven, maar speciale oliën zorgen ook voor de volledigheid van het Chinese industriële systeem en zijn van cruciaal belang voor de onafhankelijke economische ontwikkeling van het land. Bovendien zijn sommige speciale olieproducten zeer winstgevend, en vanwege hun betrokkenheid bij diverse downstream-sectoren is de totale vraag relatief veerkrachtig tegen economische neergang en risico's. In de toekomst zouden speciale oliën een belangrijke winstmotor en steunpilaar voor petrochemische bedrijven kunnen worden.

Voor raffinagebedrijven wordt aanbevolen om de langetermijnontwikkeling van speciale oliën vanuit drie aspecten te beschouwen:

1. Aanpassing van de strategische indeling: Gezien het feit dat de vraag naar speciale olie zeer gedifferentieerd en op maat gesneden is, en de marktschaal veel kleiner is in vergelijking met geraffineerde bulkproducten, moeten bedrijven vermijden dezelfde aanpak te hanteren als voor bulkproducten. In plaats van blindelings schaalgrootte na te streven, zou de productieplanning marktgericht en op grondstoffen gebaseerd moeten zijn, met de nadruk op gedifferentieerde ontwikkeling. Niet alle bedrijven hoeven de productie van speciale olie op te schalen; zij moeten hun ontwikkelingsfocus bepalen op basis van hun nichemarkt en grondstoffenaanbod.

2. Versterking van R&D: Bedrijven moeten zich richten op de ontwikkeling van nieuwe hoogwaardige producten die kritieke knelpunten aanpakken, terwijl ze ook bestaande producten moeten upgraden om te voldoen aan de veranderende eisen verderop in de bedrijfskolom. Milieutransformatie is een andere belangrijke trend, waarbij onderzoek zich richt op energiebesparing, koolstofreductie en ontzwaveling.

3. Verbetering van marketingmodellen: Afhankelijk van de kenmerken van de productmarkt moeten bedrijven geschikte marketingstrategieën selecteren die zijn afgestemd op hun specifieke producten.

Posttijd: 22 november 2024