Fonte: Notícias Petroquímicas da China | Data: 10/07/2024 08:06

Introdução:

À luz dos objectivos de atingir o pico das emissões de carbono até 2030 e alcançar a neutralidade de carbono até 2060, a indústria nacional de baixo carbono está a crescer rapidamente, impactando a procura a jusante da indústria petrolífera e petroquímica. Com a expansão do mercado de veículos de novas energias (NEVs), a procura interna de petróleo refinado foi suprimida. De acordo com estimativas, a procura de diesel na China já atingiu o pico e entrou em declínio, e espera-se que a procura de gasolina atinja o pico por volta de 2025. A procura global de produtos petrolíferos poderá atingir o pico nas fases iniciais do “15º Plano Quinquenal”. Sem novos motores de crescimento, a procura de petróleo da China poderá começar a diminuir a partir do início do “16º Plano Quinquenal”.

Neste contexto, a transformação na indústria de refinação e petroquímica é imperativa. A transformação da indústria pode ser dividida em duas grandes estratégias: “petróleo em produtos químicos” e “petróleo em especialidades”. Com a rápida expansão da capacidade de produção química, a rentabilidade nos mercados nacionais e internacionais enfrenta desafios de curto prazo. No meio do desafio “do petróleo aos produtos químicos”, a estratégia “do petróleo às especialidades” está a ganhar mais atenção. Esta estratégia refere-se ao aumento da participação na produção de produtos especializados diretamente do processamento de petróleo bruto, como óleos básicos de óleos lubrificantes, óleos brancos, enxofre, asfalto e coque de petróleo. Entre estes produtos, os óleos especiais têm preços relativamente elevados e podem complementar a rentabilidade das empresas petroquímicas.

Este artigo analisa as tendências da procura de quatro categorias principais de produtos petrolíferos especializados nacionais – lubrificantes, plastificantes de borracha, óleos brancos e óleos brancos leves (excluindo óleo combustível) – numa perspectiva de desenvolvimento de mercado. Esclarece o papel dos óleos especiais na consecução dos objectivos do “duplo carbono” e sugere orientações para as empresas de refinação desenvolverem ainda mais os seus negócios de óleos especiais.

Estabilidade a longo prazo na procura nacional de óleos especiais:

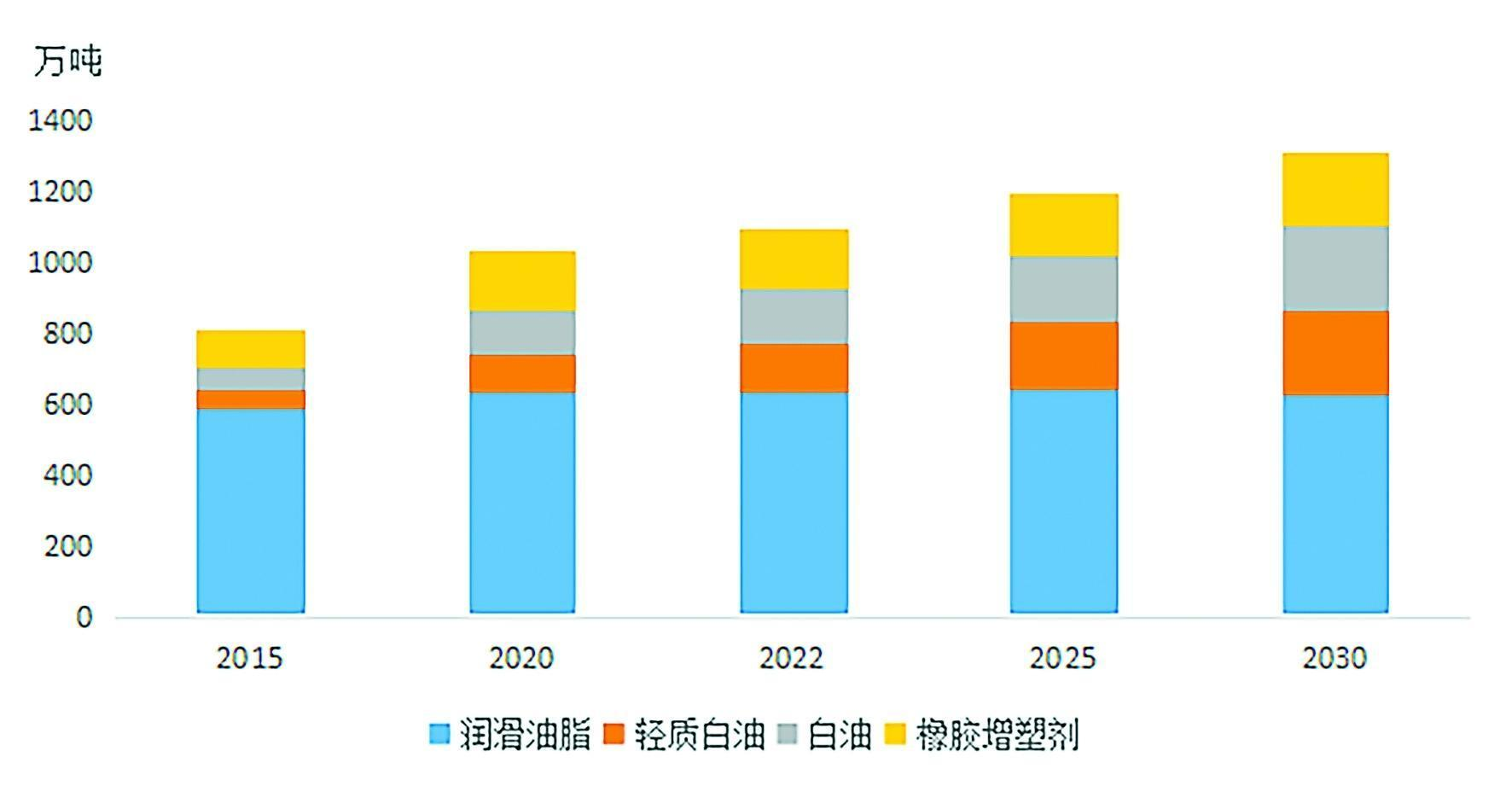

2015~2030 Crescimento da demanda por óleos especiais na China

O crescimento contínuo do mercado de óleos especiais reflete seu papel indispensável na indústria moderna e nos campos de alta tecnologia. De acordo com a classificação da indústria económica nacional, a aplicação de óleos especiais abrange mais de dez grandes categorias industriais e envolve quase uma centena de áreas de aplicação de nicho, demonstrando a sua ampla aplicabilidade. No entanto, os requisitos de desempenho para óleos especiais variam entre diferentes campos, levando a demandas diversas e personalizadas no mercado. Isto representa desafios significativos para os fornecedores a montante, que devem ter fortes capacidades de I&D e mecanismos de produção flexíveis para satisfazer as normas técnicas específicas e as necessidades de quantidade.

Existem três razões principais pelas quais as empresas petroquímicas globais estão desenvolvendo ativamente produtos petrolíferos especiais:

1. Alto valor económico: Alguns produtos petrolíferos especiais são altamente rentáveis, com preços que atingem vários milhões de RMB por tonelada, tornando-os uma importante fonte de benefícios económicos para as empresas petroquímicas.

2. Significância estratégica: Muitos produtos petrolíferos especiais são utilizados nas principais indústrias estratégicas e de alta tecnologia, tais como novas energias, novos materiais, comunicações ópticas, biofarmacêuticas e aeroespacial. Estes produtos desempenham frequentemente um papel insubstituível em tecnologias críticas e são de grande importância para a segurança nacional.

3.Estabilidade do mercado: Dada a vasta gama de aplicações, a procura global de óleos especiais é menos afetada pelas flutuações da política industrial de curto prazo, permitindo-lhe manter um crescimento estável a médio e longo prazo.

Nomeadamente, os ajustamentos da política fiscal introduzidos em 2023 clarificaram ainda mais a distinção entre óleos especiais e óleos refinados, corrigindo perturbações anteriores do mercado e promovendo o desenvolvimento saudável da indústria. Desde 2015, a procura interna por óleos especiais cresceu de 8,1 milhões de toneladas para 11,3 milhões de toneladas em 2023, com uma taxa média de crescimento anual de 4,4%. A expectativa é que até 2030 a demanda aumente para 13,13 milhões de toneladas, um aumento de 19,7% em relação a 2022.

O crescimento futuro da indústria de óleos especiais será impulsionado não só pelo desenvolvimento da economia nacional, mas também pela procura contínua das indústrias de alta tecnologia, aumentando ainda mais a sua importância no mercado global.

Lubrificantes e graxas: novas demandas e oportunidades das indústrias emergentes

Em termos de matérias-primas, o período do “13º Plano Quinquenal” da China (2016-2020) marcou uma fase crítica para a melhoria da qualidade dos óleos básicos lubrificantes nacionais. Entre 2018 e 2020, o país adicionou mais de 4,7 milhões de toneladas/ano de capacidade de produção de óleos básicos, sendo mais de 70% deles óleos básicos do Grupo II. Em 2023, a capacidade total de produção ultrapassou 14 milhões de toneladas/ano. À medida que a produção se expande rapidamente, os óleos básicos do Grupo I estão sendo rapidamente eliminados, com os óleos básicos do Grupo II dominando o mercado. A par desta expansão de capacidade, os produtos nacionais estão cada vez mais a substituir as importações, tendo a importação líquida de óleos base em 2023 diminuído em 1 milhão de toneladas face à média anual de 2015 a 2020. Adicionalmente, a produção nacional do Grupo III (+) e PAO A produção de óleos básicos sintéticos (polialfa-olefinas) está em aceleração, especialmente o Grupo III (+), com diversas refinarias já em produção ou planejando fazê-lo. Esses óleos básicos de alta qualidade continuarão voltados para aplicações premium no futuro. Com a localização acelerada de aditivos de alta qualidade, a importação líquida de aditivos também diminuiu significativamente em 2023.

No que diz respeito aos produtos, durante o período do “14º Plano Quinquenal” (2021-2025), o crescimento económico está a abrandar, as regulamentações ambientais estão a tornar-se mais rigorosas e o desenvolvimento de alta qualidade nos sectores industriais está a conduzir a requisitos de qualidade mais rigorosos para lubrificantes e massas lubrificantes. Como resultado, os intervalos de troca de óleo estão aumentando e a demanda geral por lubrificantes atingiu um patamar. Espera-se que a escala do mercado interno permaneça estável em torno de 6,2 a 6,5 milhões de toneladas/ano durante os períodos do “14º Plano Quinquenal” e do “15º Plano Quinquenal”.

Pela estrutura de demanda, o consumo de lubrificantes e graxas pode ser dividido em três categorias: lubrificantes industriais, lubrificantes para transporte e graxas. A procura de graxas permanece relativamente estável, em cerca de 400.000 toneladas por ano, com a procura futura do mercado influenciada principalmente por lubrificantes industriais e de transporte. Em termos de lubrificantes industriais, a desaceleração da economia limitará o crescimento em alguns sectores importantes e espera-se que a procura futura estabilize. No entanto, com o aumento contínuo da automação e a adoção generalizada de fábricas e robôs inteligentes, existe potencial para um maior crescimento na procura de lubrificantes industriais.

Para lubrificantes para transporte, o desenvolvimento de novos veículos energéticos (NEVs) é um fator chave que impacta a demanda futura. Sob o impulso das metas de duplo carbono da China, os NEVs continuam a crescer rapidamente, com uma taxa de penetração no mercado de 31,6% em 2023. A indústria automotiva está em transição de veículos tradicionais movidos a motor para veículos elétricos híbridos (HEVs), veículos elétricos a bateria ( BEVs) e veículos com células de combustível (FCVs). Actualmente, os BEV e os veículos comerciais eléctricos são tecnologias relativamente maduras e espera-se que dominem no futuro, enquanto os veículos híbridos, com as suas vantagens de abastecimento conveniente e eficiência energética, se tornarão uma importante rota técnica no sector dos veículos comerciais. Estima-se que entre 2022 e 2030, a proporção de veículos híbridos e eléctricos nas vendas anuais de automóveis aumentará rapidamente, prevendo-se que as vendas anuais de híbridos e BEV excedam 10 milhões e 13 milhões de unidades, respectivamente, até 2030, representando 24,9% e 36,3. % das vendas totais. A participação de mercado combinada dos NEVs ultrapassará 61,2%. Como os BEVs não utilizam óleo de motor, espera-se que a procura de lubrificantes para transporte enfrente uma pressão descendente após 2030.

No entanto, a ascensão dos NEVs também traz novas oportunidades. Em comparação com os veículos tradicionais, os NEV têm requisitos de lubrificação diferentes e os seus sistemas de acionamento elétrico introduziram novas necessidades de lubrificação. Além disso, o rápido crescimento das marcas domésticas de NEV da China apresenta oportunidades de mercado para as marcas nacionais de lubrificantes. Em 2023, as vendas nacionais de automóveis de passageiros atingiram 14,6 milhões de unidades, com uma quota de mercado de 56%, enquanto os NEV nacionais alcançaram uma quota de mercado de 77%. No sector automóvel tradicional, as marcas nacionais de lubrificantes têm tido uma quota de mercado relativamente baixa devido ao domínio das marcas internacionais, mas o rápido desenvolvimento dos NEV nacionais proporciona novas oportunidades para expansão do mercado.

Além disso, a procura de lubrificantes e massas lubrificantes nas indústrias emergentes está a expandir-se gradualmente. Com o desenvolvimento da energia eólica, fotovoltaica, armazenamento de energia, semicondutores e outras indústrias emergentes, espera-se que a procura por lubrificantes e massas lubrificantes de alta qualidade cresça rapidamente.

Plastificantes de borracha: expansão constante do mercado

Plastificantes de borracha são aditivos essenciais usados na produção de borracha para melhorar propriedades como elasticidade, flexibilidade, processabilidade e capacidade de mistura. Eles são categorizados em três tipos com base em sua estrutura molecular: plastificantes aromáticos, naftênicos e parafínicos. O tipo, as especificações e a proporção de preenchimento dos plastificantes variam dependendo do tipo de borracha utilizada e do campo de aplicação. Como não existe um padrão uniforme para plastificantes de borracha parafínica, o seu consumo é frequentemente contabilizado com base nas especificações do óleo branco, com a procura interna de óleo branco utilizado na produção de borracha excedendo 300.000 toneladas em 2023.

A demanda por plastificantes de borracha está intimamente ligada à indústria da borracha. Com o desenvolvimento da indústria nos últimos anos, o consumo interno de plastificantes de borracha (aromáticos e naftênicos) passou de 1,06 milhão de toneladas em 2015 para 1,73 milhão de toneladas em 2023, com capacidade total de produção superior a 4,3 milhões de toneladas/ano. Com base nas previsões do crescimento futuro da produção de borracha em vários setores e nas taxas de enchimento correspondentes de plastificantes, espera-se que a procura de plastificantes de borracha na China exceda 2,1 milhões de toneladas até 2030, com o mercado em constante expansão.

Ao mesmo tempo, os produtos plastificantes de borracha são significativamente influenciados pelas regulamentações posteriores, tornando crucial que as empresas químicas e de refino monitorem de perto as novas políticas e requisitos na indústria da borracha. Por exemplo, países e regiões desenvolvidos como a UE e os EUA impuseram restrições aos hidrocarbonetos aromáticos policíclicos (PAH) cancerígenos. Em resposta, a China também introduziu normas relevantes, levando a um aumento na produção de plastificantes aromáticos ecológicos.

Óleo Branco: Transição para Alta Viscosidade e Alta Qualidade

Os óleos brancos de baixa a média viscosidade, frequentemente utilizados ilegalmente como agente de mistura na venda de combustíveis, têm chamado a atenção da indústria. De acordo com um anúncio político de 2023 do Ministério das Finanças e da Administração Tributária do Estado, certos óleos brancos industriais (graus 5, 7, 10, 15, 22, 32, 46) serão tributados como óleos solventes, acabando efectivamente com a sua utilização indevida como uma fonte de lucro ilegal.

As estatísticas mostram que, em 2023, a procura interna de óleo branco compatível ultrapassou 1,5 milhões de toneladas, com uma taxa média de crescimento anual superior a 12%. Os óleos brancos industriais de baixa a média viscosidade, que são usados principalmente em aplicações de baixo valor, como lubrificantes de fibras e plastificantes de borracha, representaram cerca de 60% do consumo total de óleo branco. Com o aumento de preços devido ao imposto, a rentabilidade dos óleos brancos de baixa viscosidade enfrentará novos desafios. No futuro, a indústria do petróleo branco deverá concentrar-se em produtos de alta qualidade e alta viscosidade. Os óleos brancos de qualidade cosmética, alimentar e farmacêutica, bem como alguns produtos de alta viscosidade, têm limiares de produção relativamente mais elevados e algumas aplicações estão ligadas a indústrias emergentes estratégicas nacionais, garantindo um crescimento mais rápido da procura. Prevê-se que, até 2030, a procura interna de petróleo branco cresça para mais de 2,4 milhões de toneladas, com uma taxa média de crescimento anual superior a 6% entre 2022 e 2030.

Óleos brancos claros: substituindo gradualmente os óleos solventes comuns devido aos benefícios ambientais

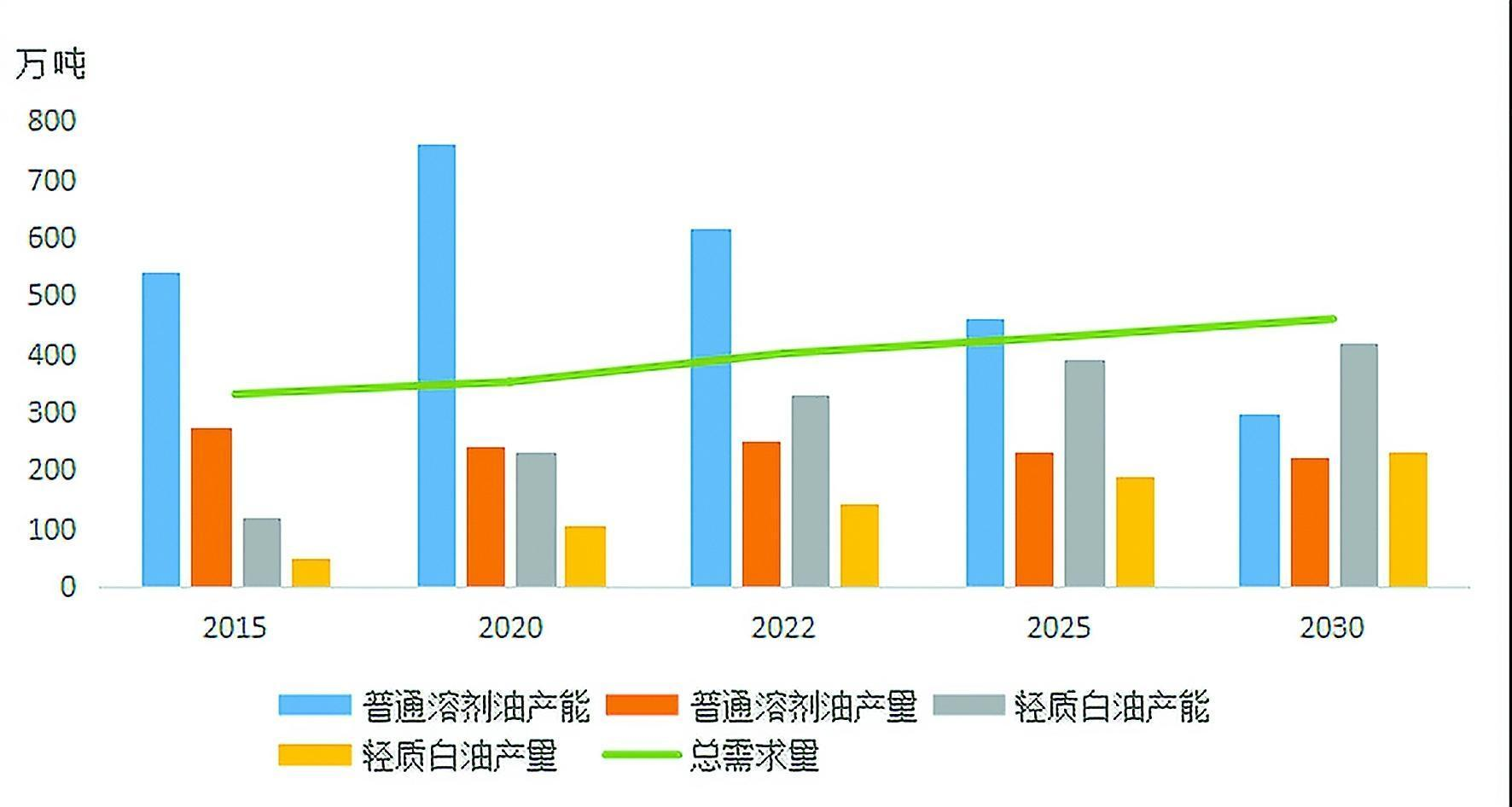

Previsão de oferta e demanda para produtos petrolíferos solventes na China (2015–2030)

No geral, os produtos petrolíferos solventes são caracterizados pela sua grande variedade, amplos campos de aplicação e demanda total relativamente baixa. Eles são amplamente utilizados em áreas como processamento de óleo comestível, pesticidas, fragrâncias, produtos farmacêuticos, cosméticos, inseticidas, borracha, adesivos e metalurgia. De acordo com estatísticas incompletas, existem atualmente mais de 200 tipos de óleos solventes disponíveis no mercado chinês. Devido a fatores como o desenvolvimento do mercado, atualizações de padrões nacionais e inconsistências entre os graus de óleo solvente importados e nacionais, a variedade de graus de óleo solvente pode parecer esmagadora. No entanto, do ponto de vista ambiental, os produtos petrolíferos solventes podem ser amplamente categorizados em óleos solventes regulares e óleos brancos leves com menor teor aromático.

O óleo branco leve, também conhecido como óleo solvente misto desaromatizado ou óleo solvente da série D, pode substituir o óleo solvente regular na maioria das aplicações e se alinha melhor com a tendência de desenvolvimento verde, ecologicamente correto e de baixo carbono. Com regulamentações ambientais cada vez mais rigorosas na China, o óleo branco leve, seguro e limpo, está se desenvolvendo rapidamente. Em 2023, a capacidade de produção de petróleo branco leve da China atingiu mais de 3,3 milhões de toneladas por ano, 2,76 vezes a de 2015. A produção anual excedeu 1,5 milhão de toneladas, 2,85 vezes a de 2015. Com a introdução da política fiscal de consumo da China em 2023, o custo de o óleo branco leve aumentou e espera-se que a futura expansão da capacidade diminua, concentrando-se na substituição gradual do óleo solvente regular no mercado existente por produtos mais ecológicos.

De 2015 a 2023, a oferta global de óleo solvente na China cresceu de forma constante, com a capacidade total a aumentar de 6,6 milhões de toneladas por ano para mais de 9,5 milhões de toneladas por ano, reflectindo uma taxa média de crescimento anual de cerca de 5%. Em contraste, a procura total de produtos petrolíferos solventes cresceu mais lentamente e espera-se que o excesso de oferta de óleos solventes continue durante algum tempo. Ao mesmo tempo, à medida que o mercado regular de petróleo solvente passa por consolidação e reestruturação, com políticas ambientais cada vez mais rigorosas e margens de lucro cada vez mais reduzidas, reduzindo o entusiasmo pela produção das refinarias, tanto a capacidade como a produção de óleo solvente regular estão em declínio. Espera-se que instalações mais pequenas que produzam menos de 100.000 toneladas por ano acelerem a sua saída do mercado. Com base no desenvolvimento da procura de petróleo solvente e nas tendências para alternativas amigas do ambiente, prevê-se que a produção de óleo branco leve exceda 2,2 milhões de toneladas até 2030, com uma taxa média de crescimento anual de cerca de 6% a partir de 2022. Isto poderá aliviar a pressão competitiva a nível global. mercado de óleo solvente.

Comentário: O desenvolvimento diferenciado é fundamental para o crescimento dos mercados de petróleo especializado

Impulsionados pelo pico de carbono e pelas metas de neutralidade de carbono da China, os óleos especiais continuarão a desempenhar um papel crucial tanto na economia como na sociedade. Do ponto de vista do mercado, os produtos petrolíferos especiais são amplamente utilizados nas indústrias tradicionais e nos setores emergentes estratégicos. Não só se espera que a procura futura mantenha um crescimento estável, como também os óleos especiais garantem a integridade do sistema industrial da China e são fundamentais para o desenvolvimento económico independente do país. Além disso, alguns produtos petrolíferos especiais são altamente rentáveis e, devido ao seu envolvimento em diversos sectores a jusante, a procura global é relativamente resistente a crises e riscos económicos. No futuro, os óleos especiais poderão tornar-se um importante gerador de lucros e uma força de apoio para as empresas petroquímicas.

Para as empresas de refino, recomenda-se considerar o desenvolvimento de óleos especiais a longo prazo sob três aspectos:

1.Ajuste Estratégico de Layout: Dado que a procura de óleos especiais é altamente diferenciada e personalizada, e a escala de mercado é muito menor em comparação com produtos refinados a granel, as empresas devem evitar utilizar a mesma abordagem que utilizariam para produtos a granel. Em vez de perseguir cegamente a escala, o planeamento da produção deve ser orientado para o mercado e baseado nas matérias-primas, com foco no desenvolvimento diferenciado. Nem todas as empresas precisam aumentar a produção de óleos especiais; eles devem determinar o seu foco de desenvolvimento com base no seu nicho de mercado e fornecimento de matéria-prima.

2. Fortalecimento da P&D: As empresas devem se concentrar no desenvolvimento de novos produtos de alta qualidade que abordem gargalos críticos, ao mesmo tempo em que atualizam os produtos existentes para atender aos requisitos em evolução a jusante. A transformação ambiental é outra tendência importante, com pesquisas focadas em economia de energia, redução de carbono e dessulfurização.

3.Melhorar os modelos de marketing: Dependendo das características do mercado do produto, as empresas devem selecionar estratégias de marketing adequadas, adaptadas aos seus produtos específicos.

Horário da postagem: 22 de novembro de 2024