ที่มา: ข่าวปิโตรเคมีของจีน | วันที่: 10-07-2024 08:06

การแนะนำ:

เมื่อคำนึงถึงเป้าหมายในการปล่อยก๊าซคาร์บอนให้ถึงจุดสูงสุดภายในปี 2573 และบรรลุความเป็นกลางทางคาร์บอนภายในปี 2560 อุตสาหกรรมคาร์บอนต่ำในประเทศกำลังเติบโตอย่างรวดเร็ว ซึ่งส่งผลกระทบต่อความต้องการปลายน้ำสำหรับอุตสาหกรรมน้ำมันและปิโตรเคมี ด้วยการขยายตลาดของรถยนต์พลังงานใหม่ (NEV) ความต้องการน้ำมันสำเร็จรูปในประเทศจึงถูกระงับ ตามการประมาณการ ความต้องการน้ำมันดีเซลในจีนถึงจุดสูงสุดแล้วและเข้าสู่ภาวะลดลง และความต้องการน้ำมันเบนซินคาดว่าจะถึงจุดสูงสุดประมาณปี 2568 ความต้องการผลิตภัณฑ์ปิโตรเลียมโดยรวมอาจถึงจุดสูงสุดในช่วงแรกของ “แผนห้าปีฉบับที่ 15” หากไม่มีปัจจัยขับเคลื่อนการเติบโตใหม่ ความต้องการน้ำมันของจีนอาจเริ่มลดลงตั้งแต่เริ่มต้น "แผนห้าปีฉบับที่ 16"

ในบริบทนี้ การเปลี่ยนแปลงภายในอุตสาหกรรมการกลั่นและปิโตรเคมีจึงมีความจำเป็น การเปลี่ยนแปลงของอุตสาหกรรมสามารถแบ่งออกเป็นสองกลยุทธ์กว้างๆ: “จากน้ำมันสู่สารเคมี” และ “จากน้ำมันสู่ความเชี่ยวชาญพิเศษ” ด้วยการขยายกำลังการผลิตเคมีภัณฑ์อย่างรวดเร็ว ความสามารถในการทำกำไรในตลาดทั้งในประเทศและต่างประเทศกำลังเผชิญกับความท้าทายในระยะสั้น ท่ามกลางความท้าทาย “จากน้ำมันสู่สารเคมี” กลยุทธ์ “จากน้ำมันสู่สารเคมี” กำลังได้รับความสนใจมากขึ้น กลยุทธ์นี้หมายถึงการเพิ่มส่วนแบ่งการผลิตผลิตภัณฑ์พิเศษโดยตรงจากการแปรรูปน้ำมันดิบ เช่น น้ำมันพื้นฐานน้ำมันหล่อลื่น น้ำมันสีขาว ซัลเฟอร์ แอสฟัลต์ และโค้กปิโตรเลียม ในบรรดาผลิตภัณฑ์เหล่านี้ น้ำมันชนิดพิเศษมีราคาค่อนข้างสูงและสามารถเสริมความสามารถในการทำกำไรให้กับบริษัทปิโตรเคมีได้

บทความนี้วิเคราะห์แนวโน้มความต้องการผลิตภัณฑ์น้ำมันชนิดพิเศษในประเทศสี่ประเภทหลัก ได้แก่ น้ำมันหล่อลื่น สารเติมแต่งยาง น้ำมันสีขาว และน้ำมันสีขาวนวล (ไม่รวมน้ำมันเชื้อเพลิง) จากมุมมองของการพัฒนาตลาด โดยชี้แจงบทบาทของน้ำมันชนิดพิเศษในการบรรลุเป้าหมาย "คาร์บอนคู่" และแนะนำทิศทางสำหรับองค์กรการกลั่นเพื่อพัฒนาธุรกิจน้ำมันชนิดพิเศษของตนต่อไป

ความมั่นคงในระยะยาวของความต้องการน้ำมันพิเศษแห่งชาติ:

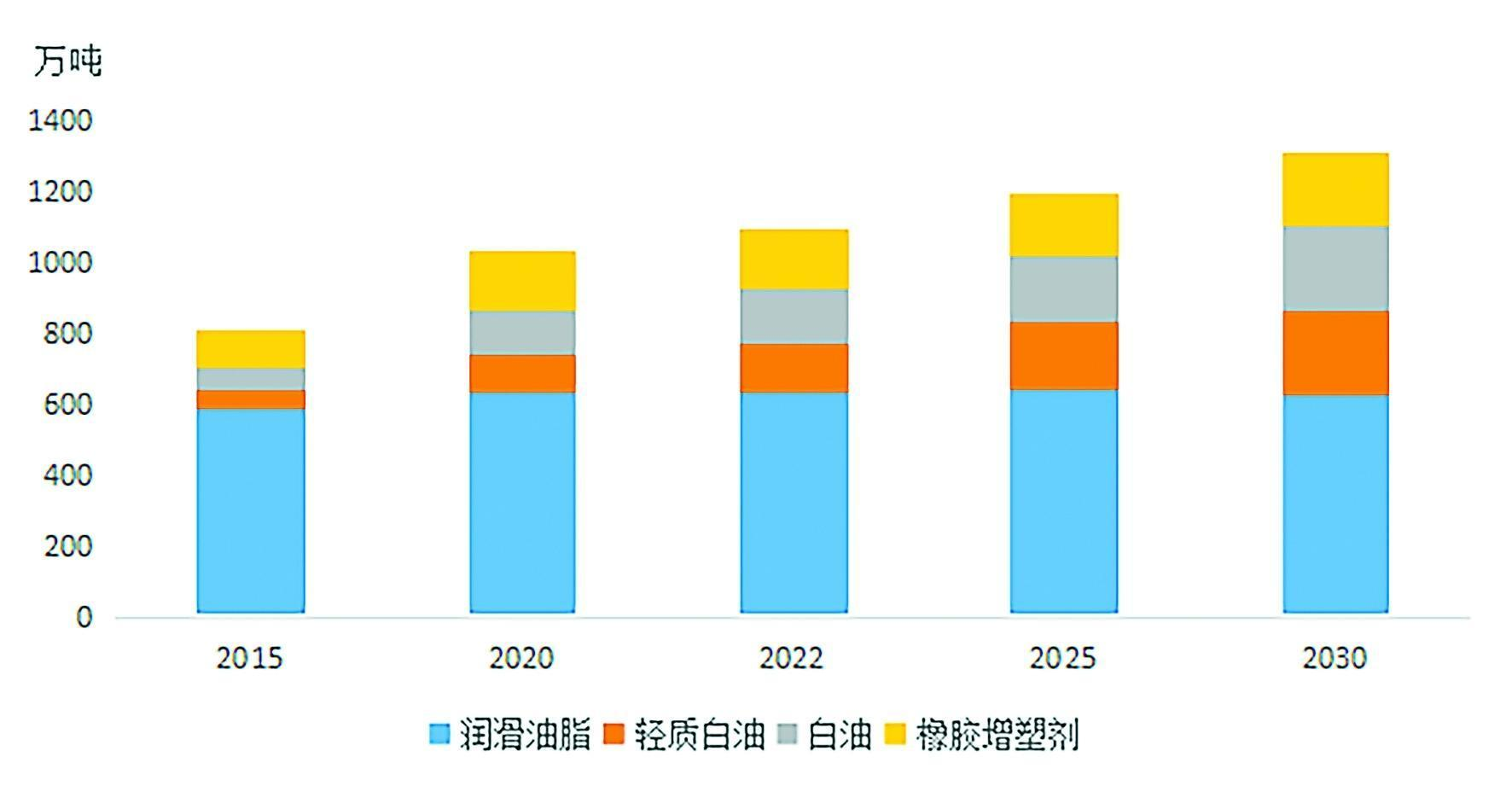

2015~2030การเติบโตของความต้องการน้ำมันชนิดพิเศษของจีน

การเติบโตอย่างต่อเนื่องของตลาดน้ำมันชนิดพิเศษสะท้อนให้เห็นถึงบทบาทที่ขาดไม่ได้ในอุตสาหกรรมสมัยใหม่และสาขาเทคโนโลยีขั้นสูง ตามการจำแนกประเภทอุตสาหกรรมทางเศรษฐกิจของประเทศ การใช้น้ำมันชนิดพิเศษครอบคลุมมากกว่า 10 หมวดหมู่อุตสาหกรรมหลัก และเกี่ยวข้องกับพื้นที่การใช้งานเฉพาะเกือบร้อยรายการ ซึ่งแสดงให้เห็นถึงการนำไปใช้งานในวงกว้าง อย่างไรก็ตาม ข้อกำหนดด้านประสิทธิภาพของน้ำมันชนิดพิเศษนั้นแตกต่างกันไปในแต่ละสาขา ซึ่งนำไปสู่ความต้องการที่หลากหลายและปรับแต่งได้ในตลาด สิ่งนี้ก่อให้เกิดความท้าทายที่สำคัญสำหรับซัพพลายเออร์ขั้นต้น ซึ่งต้องมีความสามารถในการวิจัยและพัฒนาที่แข็งแกร่งและมีกลไกการผลิตที่ยืดหยุ่นเพื่อให้เป็นไปตามมาตรฐานทางเทคนิคและความต้องการปริมาณที่เฉพาะเจาะจง

มีสาเหตุหลักสามประการที่ทำให้บริษัทปิโตรเคมีทั่วโลกกำลังพัฒนาผลิตภัณฑ์น้ำมันชนิดพิเศษอย่างแข็งขัน:

1.มูลค่าทางเศรษฐกิจสูง: ผลิตภัณฑ์น้ำมันชนิดพิเศษบางชนิดสามารถทำกำไรได้สูง โดยมีราคาสูงถึงหลายล้านหยวนต่อตัน ทำให้เป็นแหล่งผลประโยชน์ทางเศรษฐกิจที่สำคัญสำหรับบริษัทปิโตรเคมี

2. ความสำคัญเชิงกลยุทธ์: ผลิตภัณฑ์น้ำมันพิเศษจำนวนมากถูกนำมาใช้ในอุตสาหกรรมเทคโนโลยีขั้นสูงและเชิงกลยุทธ์ที่สำคัญ เช่น พลังงานใหม่ วัสดุใหม่ การสื่อสารด้วยแสง ชีวเภสัชภัณฑ์ และการบินและอวกาศ ผลิตภัณฑ์เหล่านี้มักมีบทบาทที่ไม่สามารถทดแทนได้ในเทคโนโลยีที่สำคัญและมีความสำคัญอย่างยิ่งต่อความมั่นคงของชาติ

3.เสถียรภาพของตลาด: เมื่อพิจารณาถึงการใช้งานที่หลากหลาย ความต้องการโดยรวมสำหรับน้ำมันชนิดพิเศษจะได้รับผลกระทบน้อยลงจากความผันผวนของนโยบายอุตสาหกรรมในระยะสั้น ทำให้สามารถรักษาการเติบโตที่มั่นคงในระยะกลางและระยะยาว

การปรับนโยบายภาษีที่นำมาใช้ในปี 2023 ได้ชี้แจงเพิ่มเติมถึงความแตกต่างระหว่างน้ำมันชนิดพิเศษและน้ำมันกลั่น การแก้ไขการหยุดชะงักของตลาดก่อนหน้านี้ และส่งเสริมการพัฒนาอุตสาหกรรมที่ดี ตั้งแต่ปี 2558 ความต้องการน้ำมันชนิดพิเศษในประเทศเพิ่มขึ้นจาก 8.1 ล้านตันเป็น 11.3 ล้านตันในปี 2566 โดยมีอัตราการเติบโตเฉลี่ย 4.4% ต่อปี คาดว่าภายในปี 2573 ความต้องการจะเพิ่มขึ้นเป็น 13.13 ล้านตัน เพิ่มขึ้น 19.7% เมื่อเทียบกับปี 2565

การเติบโตในอนาคตของอุตสาหกรรมน้ำมันชนิดพิเศษนั้นไม่เพียงได้รับแรงผลักดันจากการพัฒนาของเศรษฐกิจของประเทศเท่านั้น แต่ยังมาจากความต้องการอย่างต่อเนื่องจากอุตสาหกรรมที่มีเทคโนโลยีสูง ซึ่งจะช่วยยกระดับความสำคัญในตลาดโลกอีกด้วย

น้ำมันหล่อลื่นและจาระบี: ความต้องการและโอกาสใหม่จากอุตสาหกรรมเกิดใหม่

ในแง่ของวัตถุดิบ ระยะเวลา “แผนห้าปีฉบับที่ 13” ของจีน (พ.ศ. 2559-2563) ถือเป็นช่วงสำคัญสำหรับการอัพเกรดคุณภาพของน้ำมันหล่อลื่นพื้นฐานในประเทศ ระหว่างปี 2561 ถึง 2563 จีนเพิ่มกำลังการผลิตน้ำมันพื้นฐานมากกว่า 4.7 ล้านตันต่อปี โดยมากกว่า 70% เป็นน้ำมันพื้นฐานกลุ่ม II ภายในปี 2566 กำลังการผลิตรวมเกิน 14 ล้านตันต่อปี เมื่อการผลิตขยายตัวอย่างรวดเร็ว น้ำมันพื้นฐาน Group I กำลังจะยุติลงอย่างรวดเร็ว โดยน้ำมันพื้นฐาน Group II ครองตลาด นอกจากการขยายกำลังการผลิตแล้ว ผลิตภัณฑ์ในประเทศยังเข้ามาแทนที่การนำเข้ามากขึ้น โดยยอดนำเข้าน้ำมันพื้นฐานสุทธิในปี 2566 ลดลง 1 ล้านตัน เมื่อเทียบกับค่าเฉลี่ยรายปีระหว่างปี 2558 ถึง 2563 นอกจากนี้ การผลิตในประเทศของกลุ่ม III (+) และ PAO (โพลี-อัลฟา-โอเลฟิน) กำลังเร่งตัวขึ้น โดยเฉพาะกลุ่มที่ 3 (+) โดยมีโรงกลั่นหลายแห่งอยู่ในระหว่างการผลิตหรือวางแผนที่จะดำเนินการดังกล่าว น้ำมันพื้นฐานคุณภาพสูงเหล่านี้จะยังคงมุ่งเป้าไปที่การใช้งานระดับพรีเมียมต่อไปในอนาคต ด้วยการเร่งรัดการนำเข้าสารเติมแต่งระดับไฮเอนด์ในระดับท้องถิ่น การนำเข้าสารเติมแต่งสุทธิก็ลดลงอย่างมากในปี 2566

ในส่วนของผลิตภัณฑ์ ในช่วง “แผนห้าปีฉบับที่ 14” (พ.ศ. 2564-2568) การเติบโตทางเศรษฐกิจกำลังชะลอตัว กฎระเบียบด้านสิ่งแวดล้อมมีความเข้มงวด และการพัฒนาคุณภาพสูงในภาคอุตสาหกรรมกำลังนำไปสู่ข้อกำหนดด้านคุณภาพที่เข้มงวดมากขึ้นสำหรับน้ำมันหล่อลื่นและจาระบี ส่งผลให้ระยะเวลาการเปลี่ยนถ่ายน้ำมันเครื่องยาวนานขึ้น และความต้องการน้ำมันหล่อลื่นโดยรวมก็ถึงระดับสูงสุด คาดว่าขนาดตลาดในประเทศจะยังคงมีเสถียรภาพที่ประมาณ 6.2 ถึง 6.5 ล้านตันต่อปีในช่วง "แผนห้าปีฉบับที่ 14" และ "แผนห้าปีฉบับที่ 15"

ตามโครงสร้างความต้องการ ปริมาณการใช้น้ำมันหล่อลื่นและจาระบีสามารถแบ่งออกเป็นสามประเภท: น้ำมันหล่อลื่นอุตสาหกรรม น้ำมันหล่อลื่นสำหรับการขนส่ง และจาระบี ความต้องการจาระบียังคงค่อนข้างคงที่ที่ประมาณ 400,000 ตันต่อปี โดยความต้องการของตลาดในอนาคตส่วนใหญ่ได้รับอิทธิพลจากน้ำมันหล่อลื่นอุตสาหกรรมและการขนส่ง ในแง่ของน้ำมันหล่อลื่นอุตสาหกรรม เศรษฐกิจที่ชะลอตัวจะจำกัดการเติบโตในภาคส่วนสำคัญบางภาคส่วน และคาดว่าอุปสงค์ในอนาคตจะมีเสถียรภาพ อย่างไรก็ตาม ด้วยการเพิ่มขึ้นอย่างต่อเนื่องของระบบอัตโนมัติและการนำโรงงานและหุ่นยนต์อัจฉริยะมาใช้อย่างกว้างขวาง จึงมีศักยภาพที่ความต้องการน้ำมันหล่อลื่นทางอุตสาหกรรมจะเติบโตต่อไป

สำหรับน้ำมันหล่อลื่นสำหรับการขนส่ง การพัฒนารถยนต์พลังงานใหม่ (NEV) เป็นปัจจัยสำคัญที่ส่งผลกระทบต่อความต้องการในอนาคต ภายใต้แรงผลักดันของเป้าหมายคาร์บอนคู่ของจีน NEV ยังคงเติบโตอย่างรวดเร็ว โดยมีอัตราการเจาะตลาดที่ 31.6% ในปี 2566 อุตสาหกรรมยานยนต์กำลังเปลี่ยนจากรถยนต์ที่ขับเคลื่อนด้วยเครื่องยนต์แบบเดิมไปสู่รถยนต์ไฟฟ้าไฮบริด (HEV) ยานพาหนะไฟฟ้าแบตเตอรี่ ( BEV) และรถยนต์เซลล์เชื้อเพลิง (FCV) ปัจจุบัน BEV และรถยนต์เพื่อการพาณิชย์ที่ใช้ไฟฟ้าเป็นเทคโนโลยีที่ค่อนข้างสมบูรณ์ และคาดว่าจะครองตลาดในอนาคต ในขณะที่รถยนต์ไฮบริดซึ่งมีข้อได้เปรียบในการเติมเชื้อเพลิงที่สะดวกและประหยัดพลังงาน จะกลายเป็นเส้นทางทางเทคนิคที่สำคัญในภาคยานยนต์เพื่อการพาณิชย์ คาดว่าระหว่างปี 2565 ถึง 2573 สัดส่วนของรถยนต์ไฮบริดและรถยนต์ไฟฟ้าในยอดขายรถยนต์ต่อปีจะเพิ่มขึ้นอย่างรวดเร็ว โดยคาดว่ายอดขายรถยนต์ไฮบริดและรถยนต์ไฟฟ้าส่วนบุคคลจะเกิน 10 ล้านและ 13 ล้านคันต่อปีตามลำดับภายในปี 2573 คิดเป็นสัดส่วน 24.9% และ 36.3 % ของยอดขายทั้งหมด ส่วนแบ่งการตลาดรวมของ NEV จะเกิน 61.2% เนื่องจาก BEV ไม่ใช้น้ำมันเครื่อง ความต้องการน้ำมันหล่อลื่นสำหรับการขนส่งจึงคาดว่าจะเผชิญกับแรงกดดันที่ลดลงหลังปี 2573

อย่างไรก็ตาม การเพิ่มขึ้นของ NEV ยังนำมาซึ่งโอกาสใหม่ๆ อีกด้วย เมื่อเปรียบเทียบกับยานพาหนะทั่วไป NEV มีข้อกำหนดในการหล่อลื่นที่แตกต่างกัน และระบบขับเคลื่อนด้วยไฟฟ้าทำให้เกิดความต้องการการหล่อลื่นแบบใหม่ นอกจากนี้ การเติบโตอย่างรวดเร็วของแบรนด์ NEV ในประเทศของจีน ยังนำเสนอโอกาสทางการตลาดสำหรับแบรนด์น้ำมันหล่อลื่นในประเทศอีกด้วย ในปี 2566 ยอดขายรถยนต์นั่งส่วนบุคคลในประเทศสูงถึง 14.6 ล้านคัน โดยมีส่วนแบ่งตลาด 56% ในขณะที่รถยนต์พลังงานใหม่ในประเทศมีส่วนแบ่งตลาด 77% ในภาคยานยนต์แบบดั้งเดิม แบรนด์น้ำมันหล่อลื่นในประเทศมีส่วนแบ่งการตลาดค่อนข้างต่ำเนื่องจากการครอบงำของแบรนด์ต่างประเทศ แต่การพัฒนาอย่างรวดเร็วของ NEV ในประเทศทำให้เกิดโอกาสใหม่ในการขยายตลาด

นอกจากนี้ ความต้องการน้ำมันหล่อลื่นและจาระบีในอุตสาหกรรมเกิดใหม่กำลังค่อยๆ ขยายตัว ด้วยการพัฒนาของพลังงานลม เซลล์แสงอาทิตย์ การจัดเก็บพลังงาน เซมิคอนดักเตอร์ และอุตสาหกรรมเกิดใหม่อื่น ๆ ความต้องการน้ำมันหล่อลื่นและจาระบีระดับไฮเอนด์คาดว่าจะเติบโตอย่างรวดเร็ว

พลาสติไซเซอร์ยาง: การขยายตลาดที่มั่นคง

สารเติมแต่งยางเป็นสารเติมแต่งที่จำเป็นที่ใช้ในการผลิตยางเพื่อปรับปรุงคุณสมบัติ เช่น ความยืดหยุ่น ความยืดหยุ่น ความสามารถในการแปรรูป และความสามารถในการผสม พวกมันถูกแบ่งออกเป็นสามประเภทตามโครงสร้างโมเลกุล: อะโรมาติก, แนฟเทนิก และพลาสติไซเซอร์พาราฟิน ประเภท ข้อมูลจำเพาะ และอัตราส่วนการเติมของพลาสติไซเซอร์จะแตกต่างกันไปขึ้นอยู่กับประเภทของยางที่ใช้และขอบเขตการใช้งาน เนื่องจากไม่มีมาตรฐานที่เหมือนกันสำหรับสารเติมแต่งยางพาราฟินิก ปริมาณการใช้จึงมักนับตามข้อกำหนดน้ำมันสีขาว โดยความต้องการน้ำมันขาวในประเทศที่ใช้ในการผลิตยางเกิน 300,000 ตันในปี 2566

ความต้องการพลาสติไซเซอร์ยางมีความเกี่ยวข้องอย่างใกล้ชิดกับอุตสาหกรรมยาง ด้วยการพัฒนาของอุตสาหกรรมในช่วงไม่กี่ปีที่ผ่านมา การบริโภคภายในประเทศของสารเติมแต่งยาง (อะโรมาติกและแนฟเทนิก) เพิ่มขึ้นจาก 1.06 ล้านตันในปี 2558 เป็น 1.73 ล้านตันในปี 2566 โดยมีกำลังการผลิตรวมเกิน 4.3 ล้านตันต่อปี จากการคาดการณ์การเติบโตของการผลิตยางในอนาคตในภาคส่วนต่างๆ และอัตราส่วนการเติมที่สอดคล้องกันของพลาสติไซเซอร์ คาดว่าความต้องการของจีนสำหรับพลาสติไซเซอร์ยางจะเกิน 2.1 ล้านตันภายในปี 2573 โดยมีตลาดขยายตัวอย่างต่อเนื่อง

ในเวลาเดียวกัน ผลิตภัณฑ์พลาสติไซเซอร์ยางได้รับอิทธิพลอย่างมากจากกฎระเบียบขั้นปลายน้ำ ทำให้การกลั่นน้ำมันและเคมีภัณฑ์มีความสำคัญอย่างยิ่งในการติดตามนโยบายและข้อกำหนดใหม่ในอุตสาหกรรมยางอย่างใกล้ชิด ตัวอย่างเช่น ประเทศที่พัฒนาแล้วและภูมิภาค เช่น สหภาพยุโรปและสหรัฐอเมริกา ได้กำหนดข้อจำกัดเกี่ยวกับสารก่อมะเร็งโพลีไซคลิกอะโรมาติกไฮโดรคาร์บอน (PAHs) เพื่อเป็นการตอบสนอง จีนยังได้แนะนำมาตรฐานที่เกี่ยวข้อง ซึ่งนำไปสู่การผลิตอะโรมาติกพลาสติไซเซอร์ที่เป็นมิตรต่อสิ่งแวดล้อมเพิ่มมากขึ้น

น้ำมันสีขาว: การเปลี่ยนไปสู่ความหนืดระดับสูงและระดับสูง

น้ำมันสีขาวที่มีความหนืดต่ำถึงปานกลาง ซึ่งมักใช้อย่างผิดกฎหมายเป็นสารผสมในการขายน้ำมันเชื้อเพลิง ได้รับความสนใจจากอุตสาหกรรม ตามประกาศนโยบายปี 2023 จากกระทรวงการคลังและหน่วยงานบริหารภาษีของรัฐ น้ำมันสีขาวอุตสาหกรรมบางชนิด (เกรด 5, 7, 10, 15, 22, 32, 46) จะถูกเก็บภาษีเป็นน้ำมันตัวทำละลาย ซึ่งยุติการใช้ในทางที่ผิดอย่างมีประสิทธิภาพเนื่องจาก แหล่งที่มาของกำไรที่ผิดกฎหมาย

สถิติแสดงให้เห็นว่าในปี 2023 ความต้องการน้ำมันขาวที่เป็นไปตามข้อกำหนดในประเทศเกิน 1.5 ล้านตัน โดยมีอัตราการเติบโตเฉลี่ยมากกว่า 12% ต่อปี น้ำมันสีขาวสำหรับอุตสาหกรรมที่มีความหนืดต่ำถึงปานกลาง ซึ่งส่วนใหญ่ใช้ในการใช้งานที่มีมูลค่าต่ำ เช่น สารหล่อลื่นแบบไฟเบอร์และสารเติมแต่งยาง คิดเป็นประมาณ 60% ของการใช้น้ำมันสีขาวทั้งหมด เมื่อราคาเพิ่มขึ้นเนื่องจากภาษี ความสามารถในการทำกำไรของน้ำมันสีขาวที่มีความหนืดต่ำจะเผชิญกับความท้าทายเพิ่มเติม ในอนาคตข้างหน้า อุตสาหกรรมน้ำมันสีขาวควรมุ่งเน้นไปที่ผลิตภัณฑ์คุณภาพสูงและมีความหนืดสูง น้ำมันสีขาวเกรดเครื่องสำอาง เกรดอาหารและยา รวมถึงผลิตภัณฑ์ที่มีความหนืดสูงบางชนิด มีเกณฑ์การผลิตที่ค่อนข้างสูงกว่า และการใช้งานบางอย่างเชื่อมโยงกับอุตสาหกรรมเกิดใหม่เชิงยุทธศาสตร์ระดับชาติ ซึ่งช่วยให้มั่นใจว่าอุปสงค์จะเติบโตเร็วขึ้น คาดการณ์ว่าภายในปี 2573 ความต้องการน้ำมันขาวในประเทศจะเพิ่มขึ้นเป็นมากกว่า 2.4 ล้านตัน โดยมีอัตราการเติบโตเฉลี่ยมากกว่า 6% ต่อปีตั้งแต่ปี 2565 ถึง 2573

น้ำมันสีขาวอ่อน: ค่อยๆ ทดแทนน้ำมันตัวทำละลายธรรมดาเนื่องจากคุณประโยชน์ต่อสิ่งแวดล้อม

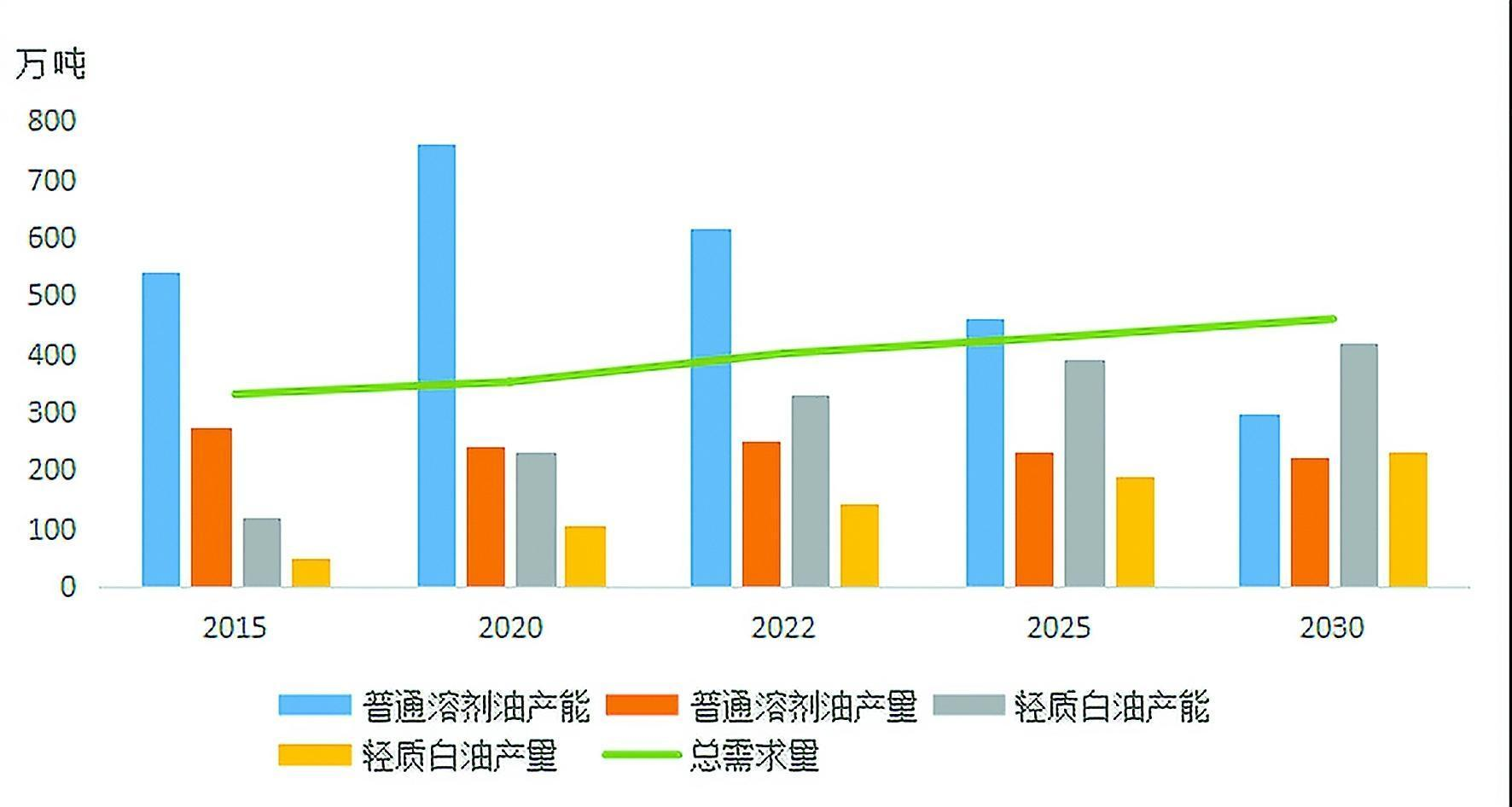

การคาดการณ์อุปสงค์และอุปทานสำหรับผลิตภัณฑ์น้ำมันตัวทำละลายในประเทศจีน (พ.ศ. 2558–2573)

โดยรวมแล้ว ผลิตภัณฑ์น้ำมันตัวทำละลายมีลักษณะเฉพาะด้วยความหลากหลาย การใช้งานที่กว้างขวาง และมีความต้องการรวมที่ค่อนข้างต่ำ มีการใช้กันอย่างแพร่หลายในพื้นที่ต่างๆ เช่น การแปรรูปน้ำมันที่บริโภคได้ ยาฆ่าแมลง น้ำหอม ยา เครื่องสำอาง ยาฆ่าแมลง ยาง กาว และงานโลหะ จากสถิติที่ไม่สมบูรณ์ ปัจจุบันมีน้ำมันตัวทำละลายมากกว่า 200 ชนิดในตลาดจีน เนื่องจากปัจจัยต่างๆ เช่น การพัฒนาตลาด การอัพเกรดมาตรฐานระดับชาติ และความไม่สอดคล้องกันระหว่างเกรดน้ำมันตัวทำละลายที่นำเข้าและในประเทศ เกรดน้ำมันตัวทำละลายที่หลากหลายจึงดูล้นหลาม อย่างไรก็ตาม จากมุมมองด้านสิ่งแวดล้อม ผลิตภัณฑ์น้ำมันที่มีตัวทำละลายสามารถแบ่งออกกว้างๆ ได้เป็นน้ำมันตัวทำละลายทั่วไปและน้ำมันสีขาวนวลที่มีปริมาณอะโรมาติกต่ำกว่า

น้ำมันสีขาวอ่อนหรือที่เรียกว่าน้ำมันตัวทำละลายผสมแบบขจัดอะโรมาติกหรือน้ำมันตัวทำละลายซีรีส์ D สามารถทดแทนน้ำมันตัวทำละลายทั่วไปในการใช้งานส่วนใหญ่ และสอดคล้องกับแนวโน้มการพัฒนาที่เป็นมิตรต่อสิ่งแวดล้อม เป็นมิตรต่อสิ่งแวดล้อม และคาร์บอนต่ำได้ดีขึ้น ด้วยกฎระเบียบด้านสิ่งแวดล้อมที่เข้มงวดมากขึ้นในประเทศจีน น้ำมันสีขาวที่ปลอดภัยและสะอาดกำลังพัฒนาอย่างรวดเร็ว ในปี 2566 กำลังการผลิตน้ำมันสีขาวอ่อนของจีนมีมูลค่ามากกว่า 3.3 ล้านตันต่อปี หรือ 2.76 เท่าของปี 2558 การผลิตต่อปีเกิน 1.5 ล้านตัน 2.85 เท่าของปี 2558 ด้วยการนำนโยบายภาษีการบริโภคปี 2566 ของจีนมาใช้ ต้นทุนของ น้ำมันสีขาวอ่อนได้เพิ่มขึ้น และการขยายกำลังการผลิตในอนาคตคาดว่าจะชะลอตัว โดยมุ่งเน้นไปที่การค่อยๆ แทนที่น้ำมันตัวทำละลายทั่วไปในตลาดที่มีอยู่โดยเป็นมิตรกับสิ่งแวดล้อมมากขึ้น สินค้าที่เป็นมิตร

ตั้งแต่ปี 2558 ถึง 2566 อุปทานน้ำมันตัวทำละลายโดยรวมในจีนเติบโตอย่างต่อเนื่อง โดยมีกำลังการผลิตรวมเพิ่มขึ้นจาก 6.6 ล้านตันต่อปีเป็นมากกว่า 9.5 ล้านตันต่อปี ซึ่งสะท้อนถึงอัตราการเติบโตเฉลี่ยประมาณ 5% ต่อปี ในทางตรงกันข้าม ความต้องการผลิตภัณฑ์น้ำมันตัวทำละลายโดยรวมเติบโตช้ากว่า และคาดว่าอุปทานส่วนเกินของน้ำมันตัวทำละลายจะยังคงดำเนินต่อไประยะหนึ่ง ในขณะเดียวกัน เนื่องจากตลาดน้ำมันตัวทำละลายทั่วไปอยู่ระหว่างการรวมตัวและการปรับโครงสร้างใหม่ ด้วยนโยบายด้านสิ่งแวดล้อมที่เข้มงวดมากขึ้น และอัตรากำไรที่ลดลง ทำให้ความกระตือรือร้นในการผลิตของโรงกลั่นลดลง ทั้งกำลังการผลิตและผลผลิตของน้ำมันตัวทำละลายทั่วไปก็ลดลง คาดว่าโรงงานขนาดเล็กที่ผลิตน้อยกว่า 100,000 ตันต่อปีจะช่วยเร่งการออกจากตลาด จากการพัฒนาความต้องการน้ำมันตัวทำละลายและแนวโน้มไปสู่ทางเลือกที่เป็นมิตรต่อสิ่งแวดล้อม การผลิตน้ำมันสีขาวนวลคาดว่าจะเกิน 2.2 ล้านตันภายในปี 2573 โดยมีอัตราการเติบโตเฉลี่ยต่อปีประมาณ 6% จากปี 2565 ซึ่งอาจช่วยลดแรงกดดันด้านการแข่งขันในภาพรวม ตลาดน้ำมันตัวทำละลาย

ความคิดเห็น: การพัฒนาที่แตกต่างเป็นกุญแจสำคัญในการเติบโตของตลาดน้ำมันชนิดพิเศษ

ด้วยแรงผลักดันจากจุดสูงสุดของคาร์บอนของจีนและความเป็นกลางของคาร์บอน น้ำมันชนิดพิเศษจะยังคงมีบทบาทสำคัญในทั้งเศรษฐกิจและสังคม จากมุมมองของตลาด ผลิตภัณฑ์น้ำมันชนิดพิเศษถูกนำมาใช้กันอย่างแพร่หลายในอุตสาหกรรมดั้งเดิมและภาคส่วนเชิงกลยุทธ์เกิดใหม่ ความต้องการในอนาคตไม่เพียงแต่คาดว่าจะรักษาการเติบโตที่มั่นคงเท่านั้น แต่น้ำมันชนิดพิเศษยังรับประกันความสมบูรณ์ของระบบอุตสาหกรรมของจีน และเป็นกุญแจสำคัญในการพัฒนาเศรษฐกิจที่เป็นอิสระของประเทศ นอกจากนี้ ผลิตภัณฑ์น้ำมันชนิดพิเศษบางชนิดยังให้ผลกำไรสูง และเนื่องจากมีส่วนร่วมในภาคส่วนปลายน้ำที่หลากหลาย ความต้องการโดยรวมจึงค่อนข้างยืดหยุ่นต่อภาวะเศรษฐกิจตกต่ำและความเสี่ยง ในอนาคต น้ำมันชนิดพิเศษอาจกลายเป็นตัวขับเคลื่อนผลกำไรที่สำคัญและเป็นกำลังสำรองให้กับบริษัทปิโตรเคมี

สำหรับบริษัทโรงกลั่น ขอแนะนำให้พิจารณาการพัฒนาน้ำมันชนิดพิเศษในระยะยาวจากสามด้าน:

1. การปรับเค้าโครงเชิงกลยุทธ์: เนื่องจากความต้องการน้ำมันชนิดพิเศษนั้นมีความแตกต่างและปรับแต่งได้สูง และขนาดของตลาดก็เล็กกว่ามากเมื่อเทียบกับผลิตภัณฑ์กลั่นแบบเทกอง บริษัทควรหลีกเลี่ยงการใช้แนวทางเดียวกันกับที่ใช้กับผลิตภัณฑ์เทกอง แทนที่จะทำตามขนาดอย่างสุ่มสี่สุ่มห้า การวางแผนการผลิตควรมุ่งเน้นไปที่ตลาดและอิงจากวัตถุดิบ โดยมุ่งเน้นไปที่การพัฒนาที่แตกต่าง ไม่ใช่ทุกบริษัทที่จำเป็นต้องขยายขนาดการผลิตน้ำมันชนิดพิเศษ พวกเขาควรกำหนดจุดมุ่งเน้นการพัฒนาโดยพิจารณาจากตลาดเฉพาะกลุ่มและการจัดหาวัตถุดิบ

2. การเสริมสร้างความเข้มแข็งด้านการวิจัยและพัฒนา: บริษัทต่างๆ ควรมุ่งเน้นไปที่การพัฒนาผลิตภัณฑ์ระดับไฮเอนด์ใหม่ๆ ที่จะจัดการกับปัญหาคอขวดที่สำคัญ ขณะเดียวกันก็อัปเกรดผลิตภัณฑ์ที่มีอยู่เพื่อตอบสนองความต้องการขั้นปลายน้ำที่เปลี่ยนแปลงไป การเปลี่ยนแปลงด้านสิ่งแวดล้อมเป็นอีกกระแสสำคัญ โดยการวิจัยมุ่งเน้นไปที่การประหยัดพลังงาน การลดคาร์บอน และการกำจัดซัลเฟอร์ไดออกไซด์

3. การปรับปรุงรูปแบบการตลาด: ขึ้นอยู่กับลักษณะของตลาดผลิตภัณฑ์ บริษัท ควรเลือกกลยุทธ์ทางการตลาดที่เหมาะสมซึ่งปรับให้เหมาะกับผลิตภัณฑ์เฉพาะของตน

เวลาโพสต์: 22 พ.ย.-2024