Kaynak: Çin Petrokimya Haberleri | Tarih: 2024-07-10 08:06

Giriiş:

Karbon emisyonlarını 2030 yılına kadar zirveye çıkarma ve 2060 yılına kadar karbon nötrlüğüne ulaşma hedefleri ışığında, yurt içi düşük karbonlu sanayi hızla büyüyor ve bu da petrol ve petrokimya endüstrisinin alt sektördeki talebini etkiliyor. Yeni enerji araçlarının (NEV'ler) pazarın genişlemesiyle birlikte rafine petrole yönelik yurt içi talep baskılandı. Tahminlere göre Çin'de dizel talebi şimdiden zirve yaptı ve düşüşe geçti. Benzin talebinin ise 2025 yılı civarında zirveye ulaşması bekleniyor. Petrol ürünlerine olan genel talebin, "15. Beş Yıllık Plan"ın ilk aşamalarında zirveye ulaşması bekleniyor. Yeni büyüme etkenleri olmasaydı, Çin'in petrol talebi “16. Beş Yıllık Plan”ın başlangıcından itibaren düşmeye başlayabilirdi.

Bu bağlamda rafinaj ve petrokimya sektöründe dönüşüm zorunludur. Endüstrinin dönüşümü iki geniş stratejiye ayrılabilir: "petrolden kimyasallara" ve "petrolden özel ürünlere." Kimyasal üretim kapasitesinin hızla genişlemesiyle birlikte, hem iç hem de uluslararası pazarlarda karlılık, kısa vadeli zorluklarla karşı karşıyadır. “Petrolden kimyasallara” mücadelesinin ortasında, “petrolden özel ürünlere” stratejisi daha fazla ilgi görüyor. Bu strateji, yağlama yağı baz yağları, beyaz yağlar, kükürt, asfalt ve petrol koku gibi doğrudan ham petrol işlemeden elde edilen özel ürünlerin üretim payının arttırılması anlamına gelir. Bu ürünler arasında özel yağlar nispeten yüksek fiyatla satılıyor ve petrokimya işletmelerinin karlılığını destekleyebiliyor.

Bu makale, yerli özel yağ ürünlerinin dört ana kategorisine (yağlayıcılar, kauçuk plastikleştiriciler, beyaz yağlar ve hafif beyaz yağlar (akaryakıt hariç)) yönelik talep eğilimlerini pazar geliştirme perspektifinden analiz etmektedir. Özel yağların “çift karbon” hedeflerine ulaşmadaki rolünü açıklığa kavuşturuyor ve rafineri işletmelerinin özel yağ işlerini daha da geliştirmeleri için talimatlar öneriyor.

Ulusal Nitelikli Petrol Talebinde Uzun Vadeli İstikrar:

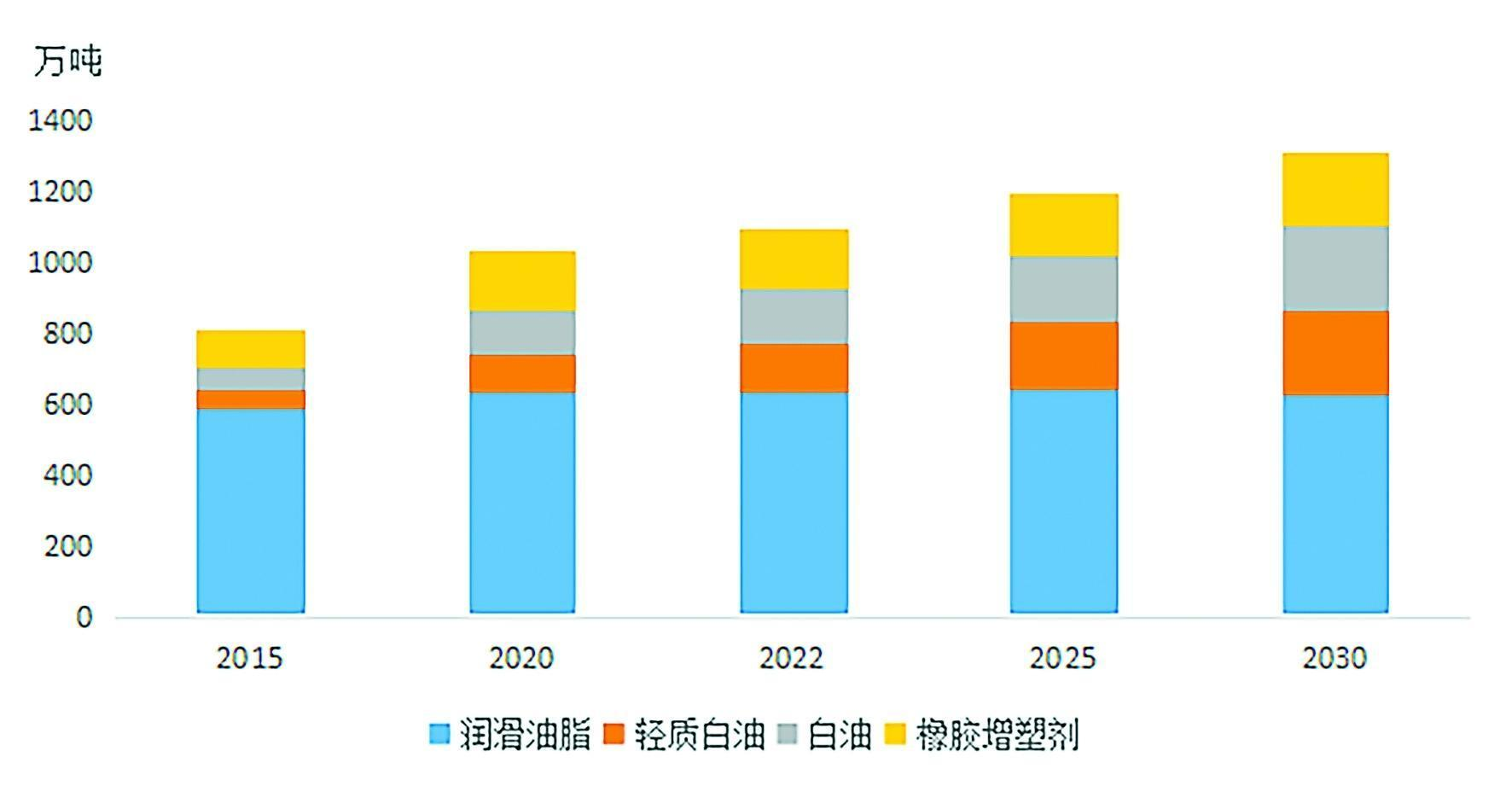

2015~2030Çin'in özel yağ talebindeki artış

Özel yağ pazarının sürekli büyümesi, modern endüstri ve yüksek teknoloji alanlarındaki vazgeçilmez rolünü yansıtmaktadır. Ulusal ekonomik endüstri sınıflandırmasına göre, özel yağların uygulanması, ondan fazla ana endüstri kategorisini kapsamaktadır ve yüze yakın niş uygulama alanını kapsamakta olup, bu da onun geniş uygulanabilirliğini göstermektedir. Bununla birlikte, özel yağlara yönelik performans gereklilikleri farklı alanlara göre değişiklik göstermektedir ve bu da pazarda farklı ve özelleştirilmiş taleplere yol açmaktadır. Bu, belirli teknik standartları ve miktar ihtiyaçlarını karşılamak için güçlü Ar-Ge yeteneklerine ve esnek üretim mekanizmalarına sahip olması gereken üretim yönündeki tedarikçiler için önemli zorluklar yaratmaktadır.

Küresel petrokimya şirketlerinin aktif olarak özel petrol ürünleri geliştirmesinin üç ana nedeni vardır:

1. Yüksek ekonomik değer: Bazı özel petrol ürünleri son derece kârlıdır; fiyatları ton başına birkaç milyon RMB'ye ulaşır ve bu da onları petrokimya şirketleri için önemli bir ekonomik fayda kaynağı haline getirir.

2.Stratejik önem: Pek çok özel petrol ürünü, yeni enerji, yeni malzemeler, optik iletişim, biyofarmasötikler ve havacılık gibi önemli ileri teknoloji ve stratejik endüstrilerde kullanılmaktadır. Bu ürünler çoğu zaman kritik teknolojilerde yeri doldurulamaz bir rol oynamakta ve ulusal güvenlik açısından büyük önem taşımaktadır.

3.Piyasa istikrarı: Geniş uygulama yelpazesi göz önüne alındığında, özel yağlara olan genel talep, kısa vadeli sanayi politikası dalgalanmalarından daha az etkileniyor ve orta ve uzun vadede istikrarlı büyümeyi sürdürmesine olanak tanıyor.

Özellikle 2023'te uygulamaya konulan vergi politikası düzenlemeleri, özel yağlar ile rafine edilmiş yağlar arasındaki ayrımı daha da açıklığa kavuşturmuş, önceki pazar aksaklıklarını düzeltmiş ve sağlıklı endüstri gelişimini teşvik etmiştir. 2015 yılından bu yana özel yağlara yönelik yurt içi talep, yıllık ortalama %4,4 büyüme oranıyla 8,1 milyon tondan 2023'te 11,3 milyon tona yükseldi. 2030 yılına gelindiğinde talebin 2022 yılına göre %19,7 artışla 13,13 milyon tona çıkması bekleniyor.

Özel yağ endüstrisinin gelecekteki büyümesi, yalnızca ulusal ekonominin gelişmesiyle değil, aynı zamanda yüksek teknoloji endüstrilerinden gelen talebin devam etmesiyle de sağlanacak ve bu endüstrinin küresel pazardaki önemi daha da artacaktır.

Yağlayıcılar ve Gresler: Gelişmekte Olan Endüstrilerden Yeni Talepler ve Fırsatlar

Hammaddeler açısından, Çin'in “13. Beş Yıllık Planı” dönemi (2016-2020), yerli madeni yağ baz yağlarının kalitesinin yükseltilmesi için kritik bir aşamaya işaret ediyordu. 2018 ile 2020 yılları arasında ülke, %70'inden fazlasını Grup II baz yağlardan olmak üzere 4,7 milyon ton/yılın üzerinde baz yağ üretim kapasitesi ekledi. 2023 yılı itibarıyla toplam üretim kapasitesi 14 milyon ton/yılı aşmıştır. Üretim hızla genişledikçe, Grup I baz yağlar hızla kullanımdan kaldırılıyor ve Grup II baz yağlar pazara hakim oluyor. Bu kapasite artışıyla birlikte yerli ürünler giderek ithalatın yerini alırken, baz yağların net ithalatı 2023 yılında 2015-2020 yıllık ortalamaya göre 1 milyon ton azaldı. Ayrıca III. Grup (+) ve PAO yerli üretimi de devam ediyor. (poli-alfa-olefin) sentetik baz yağların kullanımı, özellikle Grup III (+), halihazırda üretimde olan veya üretim yapmayı planlayan birçok rafineri ile hız kazanıyor. Bu üst düzey baz yağlar gelecekte de birinci sınıf uygulamaları hedeflemeye devam edecek. Yüksek kaliteli katkı maddelerinin yerlileştirilmesinin hızlandırılmasıyla birlikte, katkı maddelerinin net ithalatı da 2023 yılında önemli ölçüde azaldı.

Ürünlere ilişkin olarak, “14. Beş Yıllık Plan” döneminde (2021-2025) ekonomik büyüme yavaşlıyor, çevresel düzenlemeler sıkılaşıyor ve endüstriyel sektörlerdeki yüksek kaliteli gelişme, madeni yağlar ve gresler için daha katı kalite gerekliliklerine yol açıyor. Sonuç olarak, yağ değişim aralıkları uzuyor ve yağlayıcılara olan genel talep bir düzlüğe ulaştı. Hem “14. Beş Yıllık Plan” hem de “15. Beş Yıllık Plan” dönemlerinde iç piyasa ölçeğinin 6,2 ila 6,5 milyon ton/yıl civarında sabit kalması bekleniyor.

Talep yapısına göre yağlayıcı ve gres tüketimi üç kategoriye ayrılabilir: endüstriyel yağlayıcılar, nakliye yağlayıcıları ve gresler. Gres talebi yılda yaklaşık 400.000 tonla nispeten sabit kalıyor ve gelecekteki pazar talebi esas olarak endüstriyel ve ulaşım yağlayıcılarından etkileniyor. Endüstriyel yağlayıcılar açısından, yavaşlayan ekonomi bazı önemli sektörlerde büyümeyi sınırlayacak ve gelecekteki talebin istikrar kazanması bekleniyor. Ancak otomasyonun sürekli artması ve akıllı fabrikaların ve robotların yaygınlaşmasıyla birlikte endüstriyel yağlayıcı talebinin daha da artması potansiyeli var.

Taşımacılık yağlayıcıları için yeni enerji araçlarının (NEV'ler) geliştirilmesi, gelecekteki talebi etkileyen önemli bir faktördür. Çin'in çift karbon hedeflerinin etkisiyle NEV'ler, 2023'te %31,6'lık pazar penetrasyon oranıyla hızla büyümeye devam ediyor. Otomotiv endüstrisi, geleneksel motorla çalışan araçlardan hibrit elektrikli araçlara (HEV'ler), akülü elektrikli araçlara (HEV'ler) geçiş yapıyor. BEV'ler) ve yakıt hücreli araçlar (FCV'ler). Şu anda BEV'ler ve elektrikli ticari araçlar nispeten olgun teknolojilerdir ve gelecekte hakim olmaları beklenirken, uygun yakıt ikmali ve enerji verimliliği avantajlarıyla hibrit araçlar ticari araç sektöründe önemli bir teknik rota haline gelecektir. 2022 ve 2030 yılları arasında yıllık otomobil satışlarında hibrit ve elektrikli araçların payının hızla artacağı, hibrit ve BEV'lerin yıllık satışlarının 2030 yılına kadar sırasıyla 10 milyon ve 13 milyon adedi aşarak yüzde 24,9 ve yüzde 36,3'e ulaşması bekleniyor. Toplam satışların yüzdesi. NEV'lerin toplam pazar payı %61,2'yi aşacak. BEV'ler motor yağı kullanmadığından, ulaşım yağlayıcı talebinin 2030'dan sonra düşüş baskısıyla karşı karşıya kalması bekleniyor.

Ancak NEV'lerin yükselişi yeni fırsatları da beraberinde getiriyor. Geleneksel araçlarla karşılaştırıldığında NEV'lerin farklı yağlama gereksinimleri vardır ve elektrikli tahrik sistemleri yeni yağlama ihtiyaçlarını ortaya çıkarmıştır. Üstelik Çin'in yerli NEV markalarının hızlı büyümesi, yerli madeni yağ markaları için pazar fırsatları sunuyor. 2023 yılında yurt içi binek otomobil satışları %56 pazar payı ile 14,6 milyon adede ulaşırken, yerli NEV'ler %77 pazar payına ulaştı. Geleneksel otomotiv sektöründe yerli madeni yağ markaları, uluslararası markaların hakimiyeti nedeniyle nispeten düşük pazar payına sahipken, yerli NEV'lerin hızlı gelişimi, pazarın genişletilmesi için yeni fırsatlar sunuyor.

Ayrıca gelişmekte olan sektörlerde yağlayıcılara ve greslere olan talep giderek artıyor. Rüzgar enerjisi, fotovoltaik, enerji depolama, yarı iletkenler ve diğer gelişmekte olan endüstrilerin gelişmesiyle birlikte, üst düzey yağlayıcılara ve greslere olan talebin hızla artması bekleniyor.

Kauçuk Plastikleştiriciler: Pazarın İstikrarlı Genişlemesi

Kauçuk plastikleştiriciler kauçuk üretiminde esneklik, esneklik, işlenebilirlik ve bükülebilirlik gibi özellikleri geliştirmek için kullanılan temel katkı maddeleridir. Moleküler yapılarına göre üç tipe ayrılırlar: aromatik, naftenik ve parafinik plastikleştiriciler. Plastifiyanların türü, özellikleri ve doluluk oranı, kullanılan kauçuğun cinsine ve uygulama alanına göre değişiklik göstermektedir. Parafinik kauçuk plastikleştiriciler için tek tip bir standart bulunmadığından bunların tüketimi genellikle beyaz yağ spesifikasyonlarına göre hesaplanır; kauçuk üretiminde kullanılan beyaz yağa yönelik yurt içi talep 2023'te 300.000 tonu aşacaktır.

Kauçuk plastikleştiricilere olan talep kauçuk endüstrisiyle yakından bağlantılıdır. Sektörün son yıllardaki gelişimiyle birlikte kauçuk plastikleştiricilerin (aromatik ve naftenik) yurt içi tüketimi 2015 yılında 1,06 milyon tondan 2023 yılında 1,73 milyon tona çıkmış olup, toplam üretim kapasitesi 4,3 milyon ton/yılı aşmıştır. Çeşitli sektörlerde gelecekteki kauçuk üretimi artışına ve buna karşılık gelen plastikleştirici doluluk oranlarına ilişkin tahminlere dayanarak, pazarın istikrarlı bir şekilde genişlemesiyle birlikte Çin'in kauçuk plastikleştirici talebinin 2030 yılına kadar 2,1 milyon tonu aşması bekleniyor.

Aynı zamanda kauçuk plastikleştirici ürünler, alt mevzuatlardan önemli ölçüde etkileniyor ve bu da rafineri ve kimya işletmelerinin kauçuk endüstrisindeki yeni politikaları ve gereklilikleri yakından izlemesini hayati önem taşıyor. Örneğin, AB ve ABD gibi gelişmiş ülkeler ve bölgeler kanserojen polisiklik aromatik hidrokarbonlara (PAH'lar) kısıtlamalar getirmiştir. Buna yanıt olarak Çin de ilgili standartları uygulamaya koyarak çevre dostu aromatik plastikleştiricilerin üretiminde artışa yol açtı.

Beyaz Yağ: Üst Sınıf ve Yüksek Viskoziteye Geçiş

Akaryakıt satışlarında genellikle yasa dışı olarak harmanlayıcı madde olarak kullanılan düşük ila orta viskoziteli beyaz yağlar, endüstrinin dikkatini çekti. Maliye Bakanlığı ve Devlet Vergi İdaresi'nin 2023 tarihli politika duyurusuna göre, bazı endüstriyel beyaz yağlar (sınıf 5, 7, 10, 15, 22, 32, 46) solvent yağları olarak vergilendirilecek ve bunların suistimal edilmesi etkin bir şekilde sona erdirilecek. yasadışı kazanç kaynağıdır.

İstatistikler, 2023 yılında uyumlu beyaz yağa yönelik yurt içi talebin 1,5 milyon tonu aştığını ve yıllık ortalama %12'nin üzerinde bir büyüme olduğunu gösteriyor. Esas olarak elyaf yağlayıcıları ve kauçuk plastikleştiriciler gibi düşük değerli uygulamalarda kullanılan düşük ila orta viskoziteli endüstriyel beyaz yağlar, toplam beyaz yağ tüketiminin yaklaşık %60'ını oluşturuyordu. Vergi nedeniyle fiyatların artmasıyla birlikte düşük viskoziteli beyaz yağların karlılığı daha da zorlanacak. Beyaz yağ endüstrisi ileriye dönük olarak üst düzey, yüksek viskoziteli ürünlere odaklanmalıdır. Kozmetik sınıfı, gıda sınıfı ve farmasötik sınıf beyaz yağların yanı sıra bazı yüksek viskoziteli ürünler nispeten daha yüksek üretim eşiklerine sahiptir ve bazı uygulamalar ulusal stratejik gelişmekte olan endüstrilerle bağlantılı olup, daha hızlı talep artışı sağlar. Yurt içi beyaz yağ talebinin 2030 yılına kadar 2,4 milyon tonun üzerine çıkacağı ve 2022'den 2030'a kadar yıllık ortalama %6'nın üzerinde bir büyüme oranıyla gerçekleşeceği öngörülüyor.

Açık Beyaz Yağlar: Çevresel Faydaları Nedeniyle Sıradan Solvent Yağların Kademeli Olarak Değiştirilmesi

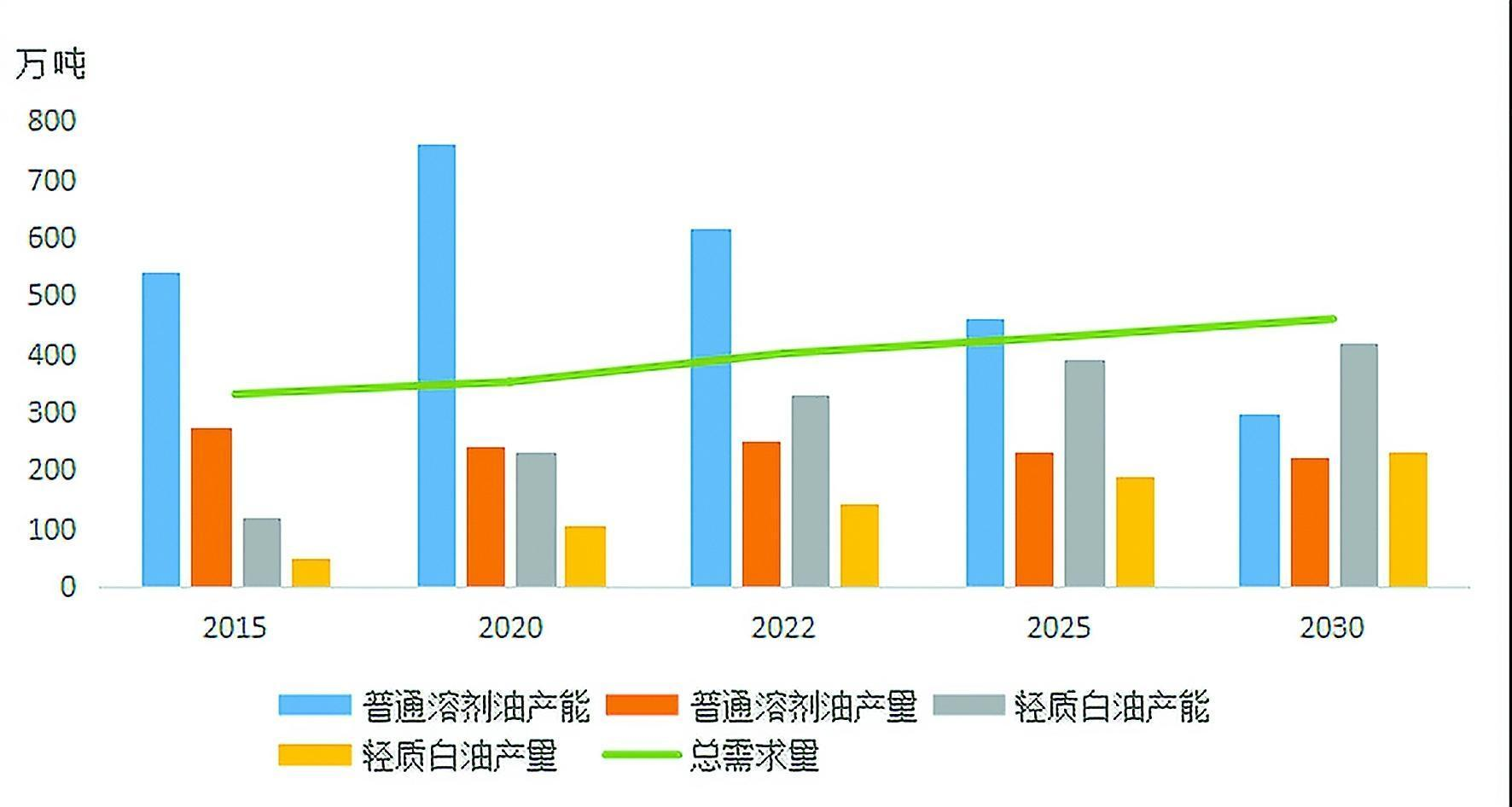

Çin'deki Solventli Yağ Ürünleri Arz ve Talep Tahmini (2015–2030)

Genel olarak solvent yağı ürünleri, geniş çeşitlilikleri, geniş uygulama alanları ve nispeten düşük toplam talepleri ile karakterize edilir. Yemeklik yağ işleme, pestisitler, kokular, farmasötikler, kozmetikler, böcek ilaçları, kauçuk, yapıştırıcılar ve metal işleme gibi alanlarda yaygın olarak kullanılmaktadırlar. Eksik istatistiklere göre şu anda Çin pazarında 200'den fazla çeşit solvent yağı mevcut. Pazar gelişimi, ulusal standartların yükseltilmesi ve ithal edilen ve yerli solvent yağ kaliteleri arasındaki tutarsızlıklar gibi faktörler nedeniyle solvent yağ kalitelerinin çeşitliliği çok fazla görünebilir. Bununla birlikte, çevresel bir perspektiften bakıldığında, solvent yağı ürünleri genel olarak normal solvent yağları ve daha düşük aromatik içeriğe sahip açık beyaz yağlar olarak kategorize edilebilir.

Aromatize edilmiş karışık solvent yağı veya D serisi solvent yağı olarak da bilinen açık beyaz yağ, çoğu uygulamada normal solvent yağının yerini alabilir ve yeşil, çevre dostu ve düşük karbonlu geliştirme trendine daha iyi uyum sağlar. Çin'de giderek sıkılaşan çevre düzenlemeleri nedeniyle güvenli ve temiz açık beyaz yağ hızla gelişiyor. 2023 yılı itibarıyla Çin'in hafif beyaz yağ üretim kapasitesi, 2015 yılına göre 2,76 kat artarak yılda 3,3 milyon tonun üzerine çıkmıştır. Yıllık üretim ise 2015 yılına göre 2,85 kat artarak 1,5 milyon tonu aşmıştır. Çin'in 2023 tüketim vergisi politikasının yürürlüğe girmesiyle birlikte, hafif beyaz petrol arttı ve mevcut pazardaki normal solvent yağının kademeli olarak daha çevre dostu olanlarla değiştirilmesine odaklanılarak gelecekteki kapasite artışının yavaşlaması bekleniyor ürünler.

2015'ten 2023'e kadar, Çin'deki genel solvent yağı arzı istikrarlı bir şekilde arttı; toplam kapasite yılda 6,6 milyon tondan yılda 9,5 milyon tonun üzerine çıktı; bu da yaklaşık %5'lik ortalama yıllık büyüme oranını yansıtıyor. Buna karşılık, solventli yağ ürünlerine olan toplam talep daha yavaş arttı ve solventli yağlardaki arz fazlasının bir süre daha devam etmesi bekleniyor. Aynı zamanda, düzenli solvent yağı piyasası konsolidasyon ve yeniden yapılanma sürecinden geçerken, gittikçe sıkılaşan çevre politikaları ve daralan kar marjları rafinerilerin üretim şevkini azaltırken, normal solvent yağının hem kapasitesi hem de üretimi azalıyor. Yıllık 100.000 tonun altında üretim yapan daha küçük tesislerin piyasadan çıkışlarını hızlandırması bekleniyor. Solvent yağı talebinin gelişmesine ve çevre dostu alternatiflere yönelik eğilimlere bağlı olarak, hafif beyaz yağ üretiminin 2030 yılına kadar 2,2 milyon tonu aşacağı ve 2022'den itibaren yıllık ortalama %6'lık bir büyüme oranı olacağı tahmin edilmektedir. Bu, genel olarak rekabet baskısını hafifletebilir. solvent yağı pazarı.

Yorum: Farklılaştırılmış Kalkınma, Özel Petrol Piyasalarının Büyümesinin Anahtarıdır

Çin'in karbon zirvesi ve karbon nötrlüğü hedefleri doğrultusunda özel yağlar hem ekonomide hem de toplumda önemli bir rol oynamaya devam edecek. Pazar perspektifinden bakıldığında, özel petrol ürünleri geleneksel endüstrilerde ve gelişmekte olan stratejik sektörlerde yaygın olarak kullanılmaktadır. Gelecekteki talebin istikrarlı büyümeyi sürdürmesi beklenmekle kalmıyor, aynı zamanda özel yağlar da Çin'in sanayi sisteminin eksiksizliğini sağlıyor ve ülkenin bağımsız ekonomik kalkınmasının anahtarı oluyor. Ayrıca, bazı özel petrol ürünleri son derece kârlıdır ve çeşitli alt sektörlerde yer almaları nedeniyle genel talep, ekonomik gerilemelere ve risklere karşı nispeten dirençlidir. Gelecekte, özel yağlar petrokimya şirketleri için önemli bir kâr aracı ve yedek güç haline gelebilir.

Rafinaj şirketleri için özel yağların uzun vadeli gelişiminin üç açıdan değerlendirilmesi tavsiye edilir:

1.Stratejik Yerleşim Düzenlemesi: Özel yağ talebinin oldukça farklılaştığı ve özelleştirilmiş olduğu ve pazar ölçeğinin toplu rafine ürünlere kıyasla çok daha küçük olduğu göz önüne alındığında, şirketlerin dökme ürünler için kullandıkları yaklaşımın aynısını kullanmaktan kaçınmaları gerekir. Üretim planlaması, körü körüne ölçeği takip etmek yerine, farklılaştırılmış gelişime odaklanarak pazar odaklı ve hammadde bazlı olmalıdır. Tüm şirketlerin özel yağ üretimini artırması gerekmiyor; gelişim odaklarını niş pazarlarına ve hammadde tedariklerine göre belirlemeliler.

2. Ar-Ge'nin Güçlendirilmesi: Şirketler, kritik darboğazları ele alan yeni üst düzey ürünler geliştirmeye odaklanmalı ve aynı zamanda mevcut ürünleri gelişen alt ihtiyaçlara uyacak şekilde yükseltmelidir. Çevresel dönüşüm, enerji tasarrufu, karbon azaltımı ve kükürt giderme konularına odaklanan araştırmalarla birlikte bir başka önemli trenddir.

3.Pazarlama Modellerinin Geliştirilmesi: Ürün pazarının özelliklerine bağlı olarak şirketler, kendi ürünlerine uygun uygun pazarlama stratejileri seçmelidir.

Gönderim zamanı: 22 Kasım 2024