ماخذ: چائنا پیٹرو کیمیکل نیوز | تاریخ: 2024-07-10 08:06

تعارف:

2030 تک کاربن کے اخراج کو عروج پر پہنچانے اور 2060 تک کاربن کی غیرجانبداری کے حصول کے اہداف کی روشنی میں، گھریلو کم کاربن صنعت تیزی سے ترقی کر رہی ہے، جس سے تیل اور پیٹرو کیمیکل صنعت کی نیچے کی طرف مانگ متاثر ہو رہی ہے۔ نئی انرجی گاڑیوں (NEVs) کی مارکیٹ میں توسیع کے ساتھ، ریفائنڈ تیل کی گھریلو مانگ کو دبا دیا گیا ہے۔ تخمینوں کے مطابق، چین میں ڈیزل کی مانگ پہلے ہی عروج پر پہنچ چکی ہے اور کمی میں داخل ہو چکی ہے، اور 2025 کے آس پاس پٹرول کی طلب میں اضافے کی توقع ہے۔ "15ویں پانچ سالہ منصوبہ" کے ابتدائی مراحل میں پٹرولیم مصنوعات کی مجموعی مانگ عروج پر ہو سکتی ہے۔ ترقی کے نئے محرکات کے بغیر، چین کی تیل کی طلب "16ویں پانچ سالہ منصوبہ" کے آغاز سے کم ہونا شروع ہو سکتی ہے۔

اس تناظر میں، ریفائننگ اور پیٹرو کیمیکل انڈسٹری کے اندر تبدیلی ضروری ہے۔ صنعت کی تبدیلی کو دو وسیع حکمت عملیوں میں تقسیم کیا جا سکتا ہے: "تیل سے کیمیکل" اور "تیل سے خصوصیت"۔ کیمیائی پیداواری صلاحیت میں تیزی سے توسیع کے ساتھ، ملکی اور بین الاقوامی دونوں منڈیوں میں منافع کو قلیل مدتی چیلنجوں کا سامنا ہے۔ "تیل سے کیمیکل" چیلنج کے درمیان، "تیل سے خصوصیت" حکمت عملی زیادہ توجہ حاصل کر رہی ہے۔ اس حکمت عملی سے مراد خام تیل کی پروسیسنگ سے براہ راست خصوصی مصنوعات کے پیداواری حصہ کو بڑھانا ہے، جیسے چکنا کرنے والے تیل کے بیس تیل، سفید تیل، سلفر، اسفالٹ، اور پیٹرولیم کوک۔ ان مصنوعات میں، خاص تیل کی قیمت نسبتاً زیادہ ہے اور یہ پیٹرو کیمیکل اداروں کے لیے منافع میں اضافہ کر سکتے ہیں۔

یہ مضمون مارکیٹ کی ترقی کے نقطہ نظر سے گھریلو خاص تیل کی مصنوعات کی چار کلیدی قسموں — چکنا کرنے والے مادوں، ربڑ کے پلاسٹائزرز، سفید تیل، اور ہلکے سفید تیل (سوائے ایندھن کے تیل) — کی طلب کے رجحانات کا تجزیہ کرتا ہے۔ یہ "دوہری کاربن" کے اہداف کو حاصل کرنے میں خاص تیل کے کردار کو واضح کرتا ہے اور کاروباری اداروں کو ان کے خصوصی تیل کے کاروبار کو مزید ترقی دینے کے لیے ہدایات دیتا ہے۔

قومی خصوصی تیل کی طلب میں طویل مدتی استحکام:

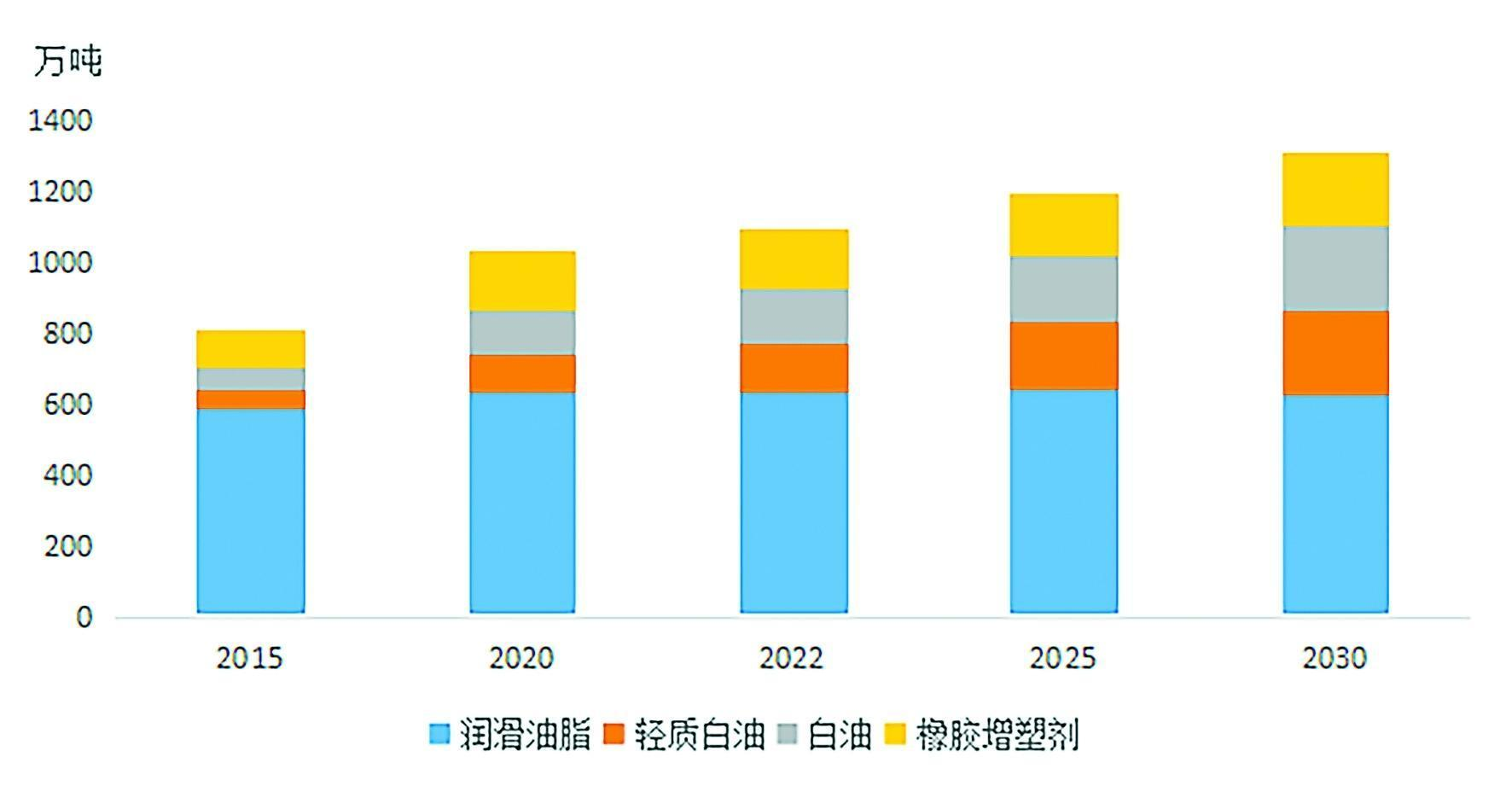

2015~2030چین کی خاص تیل کی طلب میں اضافہ

خاص تیل کی مارکیٹ کی مسلسل ترقی جدید صنعت اور ہائی ٹیک شعبوں میں اس کے ناگزیر کردار کی عکاسی کرتی ہے۔ قومی اقتصادی صنعت کی درجہ بندی کے مطابق، خصوصی تیلوں کا اطلاق دس بڑے صنعتی زمروں پر محیط ہے اور اس میں تقریباً ایک سو مخصوص ایپلی کیشن کے علاقے شامل ہیں، جو اس کی وسیع اطلاق کو ظاہر کرتے ہیں۔ تاہم، خاص تیل کے لیے کارکردگی کے تقاضے مختلف شعبوں میں مختلف ہوتے ہیں، جس کی وجہ سے مارکیٹ میں متنوع اور حسب ضرورت مطالبات ہوتے ہیں۔ یہ اپ اسٹریم سپلائرز کے لیے اہم چیلنجز کا باعث بنتا ہے، جن کے پاس مخصوص تکنیکی معیارات اور مقدار کی ضروریات کو پورا کرنے کے لیے مضبوط R&D صلاحیتوں اور لچکدار پیداواری میکانزم کا ہونا ضروری ہے۔

تین اہم وجوہات ہیں جن کی وجہ سے عالمی پیٹرو کیمیکل کمپنیاں خصوصی تیل کی مصنوعات تیار کر رہی ہیں:

1. اعلی اقتصادی قیمت: کچھ خاص تیل کی مصنوعات انتہائی منافع بخش ہوتی ہیں، جن کی قیمتیں کئی ملین RMB فی ٹن تک پہنچ جاتی ہیں، جو انہیں پیٹرو کیمیکل کمپنیوں کے لیے اقتصادی فوائد کا ایک اہم ذریعہ بناتی ہیں۔

2۔اسٹریٹیجک اہمیت: بہت سی خاص تیل کی مصنوعات کو اہم ہائی ٹیک اور اسٹریٹجک صنعتوں میں استعمال کیا جاتا ہے، جیسے کہ نئی توانائی، نیا مواد، آپٹیکل کمیونیکیشن، بائیو فارماسیوٹیکل، اور ایرو اسپیس۔ یہ مصنوعات اکثر اہم ٹیکنالوجیز میں ایک ناقابل تلافی کردار ادا کرتی ہیں اور قومی سلامتی کے لیے بہت اہمیت رکھتی ہیں۔

3۔مارکیٹ کا استحکام: ایپلی کیشنز کی وسیع رینج کو دیکھتے ہوئے، خاص تیل کی مجموعی مانگ قلیل مدتی صنعتی پالیسی کے اتار چڑھاو سے کم متاثر ہوتی ہے، جس سے یہ درمیانی اور طویل مدت میں مستحکم ترقی کو برقرار رکھ سکتا ہے۔

قابل ذکر بات یہ ہے کہ 2023 میں متعارف کرائی گئی ٹیکس پالیسی کی ایڈجسٹمنٹ نے خاص تیل اور ریفائنڈ تیل کے درمیان فرق کو مزید واضح کیا ہے، گزشتہ مارکیٹ کی رکاوٹوں کو درست کیا ہے اور صحت مند صنعت کی ترقی کو فروغ دیا ہے۔ 2015 سے، خصوصی تیل کی گھریلو مانگ 8.1 ملین ٹن سے بڑھ کر 2023 میں 11.3 ملین ٹن ہو گئی ہے، جس کی اوسط سالانہ شرح نمو 4.4% ہے۔ توقع ہے کہ 2030 تک، طلب بڑھ کر 13.13 ملین ٹن ہو جائے گی، جو 2022 کے مقابلے میں 19.7 فیصد زیادہ ہے۔

اسپیشلٹی آئل انڈسٹری کی مستقبل کی نمو نہ صرف قومی معیشت کی ترقی بلکہ ہائی ٹیک صنعتوں کی مسلسل مانگ کے باعث بھی ہوگی، جس سے عالمی منڈی میں اس کی اہمیت میں مزید اضافہ ہوگا۔

چکنا کرنے والے مادے اور چکنائیاں: ابھرتی ہوئی صنعتوں سے نئے مطالبات اور مواقع

خام مال کے لحاظ سے، چین کی "13ویں پانچ سالہ منصوبہ بندی" کی مدت (2016-2020) نے گھریلو چکنا کرنے والے بیس تیل کے معیار کو اپ گریڈ کرنے کے لیے ایک اہم مرحلہ قرار دیا۔ 2018 اور 2020 کے درمیان، ملک نے بیس آئل کی پیداواری صلاحیت میں 4.7 ملین ٹن/سال سے زیادہ کا اضافہ کیا، جس میں سے 70 فیصد سے زیادہ گروپ II بیس آئل ہیں۔ 2023 تک، کل پیداواری صلاحیت 14 ملین ٹن/سال سے تجاوز کر چکی تھی۔ جیسے جیسے پیداوار تیزی سے پھیل رہی ہے، گروپ I کے بیس آئل تیزی سے ختم ہو رہے ہیں، گروپ II کے بیس آئل مارکیٹ پر حاوی ہیں۔ اس صلاحیت میں توسیع کے ساتھ ساتھ، ملکی مصنوعات تیزی سے درآمدات کی جگہ لے رہی ہیں، 2023 میں بیس آئل کی خالص درآمد 2015 سے 2020 کے سالانہ اوسط کے مقابلے میں 1 ملین ٹن کم ہو گئی۔ مزید برآں، گروپ III (+) اور PAO کی ملکی پیداوار (poly-alpha-olefin) مصنوعی بیس تیل تیزی سے بڑھ رہا ہے، خاص طور پر گروپ III (+)، جس میں کئی ریفائنریز پہلے سے موجود ہیں۔ پیداوار یا ایسا کرنے کی منصوبہ بندی. یہ ہائی اینڈ بیس آئل مستقبل میں پریمیم ایپلی کیشنز کو نشانہ بناتے رہیں گے۔ اعلی درجے کی اضافی اشیاء کی تیز رفتار لوکلائزیشن کے ساتھ، 2023 میں اضافی اشیاء کی خالص درآمد میں بھی نمایاں کمی واقع ہوئی۔

مصنوعات کے حوالے سے، "14ویں پانچ سالہ منصوبہ" کی مدت (2021-2025) کے دوران، اقتصادی ترقی سست ہو رہی ہے، ماحولیاتی ضابطے سخت ہو رہے ہیں، اور صنعتی شعبوں میں اعلیٰ معیار کی ترقی چکنا کرنے والے مادوں اور چکنائیوں کے لیے سخت معیار کی ضروریات کا باعث بن رہی ہے۔ نتیجے کے طور پر، تیل کی تبدیلی کے وقفے بڑھ رہے ہیں، اور چکنا کرنے والے مادوں کی مجموعی مانگ سطح مرتفع تک پہنچ گئی ہے۔ توقع ہے کہ "14ویں پانچ سالہ منصوبہ" اور "15ویں پانچ سالہ منصوبہ" دونوں ادوار کے دوران مقامی مارکیٹ کا پیمانہ تقریباً 6.2 سے 6.5 ملین ٹن/سال پر مستحکم رہے گا۔

مانگ کی ساخت کے لحاظ سے، چکنا کرنے والے اور چکنائی کی کھپت کو تین اقسام میں تقسیم کیا جا سکتا ہے: صنعتی چکنا کرنے والے مادے، نقل و حمل کے چکنا کرنے والے مادے، اور چکنائی۔ چکنائی کی طلب نسبتاً مستحکم رہتی ہے، تقریباً 400,000 ٹن سالانہ، مستقبل کی مارکیٹ کی طلب بنیادی طور پر صنعتی اور نقل و حمل کے چکنا کرنے والے مادے سے متاثر ہوتی ہے۔ صنعتی چکنا کرنے والے مادوں کے لحاظ سے، سست معیشت کچھ بڑے شعبوں میں ترقی کو محدود کر دے گی، اور مستقبل کی طلب کے مستحکم ہونے کی توقع ہے۔ تاہم، آٹومیشن میں مسلسل اضافے اور سمارٹ فیکٹریوں اور روبوٹس کو بڑے پیمانے پر اپنانے کے ساتھ، صنعتی چکنا کرنے والے مادوں کی طلب میں مزید اضافے کے امکانات ہیں۔

نقل و حمل کے چکنا کرنے والے مادوں کے لیے، نئی انرجی گاڑیوں (NEVs) کی ترقی مستقبل کی طلب کو متاثر کرنے والا ایک اہم عنصر ہے۔ چین کے دوہری کاربن اہداف کے محرک کے تحت، NEVs تیزی سے ترقی کر رہے ہیں، جس میں 2023 میں مارکیٹ میں رسائی کی شرح 31.6% ہے۔ آٹو موٹیو انڈسٹری روایتی انجن سے چلنے والی گاڑیوں سے ہائبرڈ الیکٹرک وہیکلز (HEVs)، بیٹری الیکٹرک وہیکلز (ایچ ای وی) میں تبدیل ہو رہی ہے۔ BEVs)، اور فیول سیل گاڑیاں (FCVs)۔ فی الحال، BEVs اور الیکٹرک کمرشل گاڑیاں نسبتاً پختہ ٹیکنالوجیز ہیں اور مستقبل میں ان کا غلبہ ہونے کی امید ہے، جبکہ ہائبرڈ گاڑیاں، ان کے آسان ایندھن بھرنے اور توانائی کی کارکردگی کے فوائد کے ساتھ، تجارتی گاڑیوں کے شعبے میں ایک اہم تکنیکی راستہ بن جائیں گی۔ ایک اندازے کے مطابق 2022 اور 2030 کے درمیان، سالانہ کاروں کی فروخت میں ہائبرڈ اور الیکٹرک گاڑیوں کا تناسب تیزی سے بڑھے گا، 2030 تک ہائبرڈ اور BEVs کی سالانہ فروخت بالترتیب 10 ملین اور 13 ملین یونٹس سے تجاوز کرنے کی توقع ہے، جو کہ 24.9% اور 36.3 ہے۔ کل فروخت کا % NEVs کا مشترکہ مارکیٹ شیئر 61.2% سے تجاوز کر جائے گا۔ چونکہ BEVs انجن آئل کا استعمال نہیں کرتے ہیں، اس لیے نقل و حمل کے لبریکینٹ کی طلب کو 2030 کے بعد نیچے کی طرف دباؤ کا سامنا کرنے کی توقع ہے۔

تاہم، NEVs کا اضافہ نئے مواقع بھی لاتا ہے۔ روایتی گاڑیوں کے مقابلے میں، NEVs میں چکنا کرنے کی مختلف ضروریات ہوتی ہیں، اور ان کے الیکٹرک ڈرائیو سسٹم نے چکنا کرنے کی نئی ضروریات متعارف کرائی ہیں۔ مزید برآں، چین کے گھریلو NEV برانڈز کی تیزی سے ترقی گھریلو چکنا کرنے والے برانڈز کے لیے مارکیٹ کے مواقع پیش کرتی ہے۔ 2023 میں، گھریلو مسافر کاروں کی فروخت 14.6 ملین یونٹس تک پہنچ گئی، جس کا مارکیٹ شیئر 56% تھا، جبکہ گھریلو NEVs نے 77% کا مارکیٹ شیئر حاصل کیا۔ روایتی آٹوموٹیو سیکٹر میں، بین الاقوامی برانڈز کے غلبے کی وجہ سے گھریلو چکنا کرنے والے برانڈز کا مارکیٹ میں نسبتاً کم حصہ رہا ہے، لیکن گھریلو NEVs کی تیزی سے ترقی مارکیٹ میں توسیع کے نئے مواقع فراہم کرتی ہے۔

اس کے علاوہ، ابھرتی ہوئی صنعتوں میں چکنا کرنے والے مادوں اور چکنائیوں کی مانگ بتدریج بڑھ رہی ہے۔ ونڈ پاور، فوٹوولٹکس، انرجی اسٹوریج، سیمی کنڈکٹرز، اور دیگر ابھرتی ہوئی صنعتوں کی ترقی کے ساتھ، اعلی درجے کے چکنا کرنے والے مادوں اور چکنائیوں کی مانگ میں تیزی سے اضافہ متوقع ہے۔

ربڑ پلاسٹکائزر: مستحکم مارکیٹ کی توسیع

ربڑ کے پلاسٹکائزرز ربڑ کی پیداوار میں لچک، لچک، عمل کی صلاحیت، اور ملاوٹ جیسی خصوصیات کو بہتر بنانے کے لیے استعمال کیے جانے والے ضروری اضافہ ہیں۔ ان کی مالیکیولر ساخت کی بنیاد پر انہیں تین اقسام میں درجہ بندی کیا گیا ہے: خوشبودار، نیفتھینک، اور پیرافینک پلاسٹائزرز۔ استعمال شدہ ربڑ کی قسم اور ایپلیکیشن فیلڈ کے لحاظ سے پلاسٹائزرز کی قسم، وضاحتیں، اور بھرنے کا تناسب مختلف ہوتا ہے۔ چونکہ پیرافینک ربڑ پلاسٹکائزرز کے لیے کوئی یکساں معیار نہیں ہے، اس لیے ان کی کھپت کو اکثر وائٹ آئل کی وضاحتوں کی بنیاد پر شمار کیا جاتا ہے، 2023 میں ربڑ کی پیداوار میں استعمال ہونے والے سفید تیل کی گھریلو مانگ 300,000 ٹن سے تجاوز کر گئی۔

ربڑ پلاسٹکائزرز کی مانگ ربڑ کی صنعت سے گہرا تعلق ہے۔ حالیہ برسوں میں صنعت کی ترقی کے ساتھ، ربڑ کے پلاسٹکائزرز (خوشبودار اور نیفتھینک) کی گھریلو کھپت 2015 میں 1.06 ملین ٹن سے بڑھ کر 2023 میں 1.73 ملین ٹن ہو گئی ہے، جس کی کل پیداواری صلاحیت 4.3 ملین ٹن/سال سے زیادہ ہے۔ مختلف شعبوں میں مستقبل میں ربڑ کی پیداوار میں اضافے کی پیشین گوئیوں اور پلاسٹائزرز کے متعلقہ بھرنے کے تناسب کی بنیاد پر، چین کی ربڑ کے پلاسٹائزرز کی مانگ 2030 تک 2.1 ملین ٹن سے تجاوز کرنے کی امید ہے، مارکیٹ میں مسلسل پھیل رہی ہے۔

ایک ہی وقت میں، ربڑ کی پلاسٹکائزر پروڈکٹس ڈاون اسٹریم کے ضوابط سے نمایاں طور پر متاثر ہوتی ہیں، جس سے ریفائننگ اور کیمیکل انٹرپرائزز کے لیے ربڑ کی صنعت میں نئی پالیسیوں اور ضروریات کو قریب سے مانیٹر کرنا بہت ضروری ہوتا ہے۔ مثال کے طور پر، یورپی یونین اور امریکہ جیسے ترقی یافتہ ممالک اور خطوں نے کارسنجینک پولی سائکلک آرومیٹک ہائیڈرو کاربن (PAHs) پر پابندیاں عائد کر دی ہیں۔ اس کے جواب میں، چین نے بھی متعلقہ معیارات متعارف کرائے ہیں، جس کے نتیجے میں ماحول دوست خوشبودار پلاسٹکائزرز کی پیداوار میں اضافہ ہوا ہے۔

سفید تیل: ہائی اینڈ اور ہائی واسکاسیٹی میں منتقلی

کم سے درمیانے واسکاسیٹی سفید تیل، جو اکثر ایندھن کی فروخت میں بلینڈنگ ایجنٹ کے طور پر غیر قانونی طور پر استعمال ہوتے ہیں، نے صنعت کی توجہ حاصل کی ہے۔ وزارت خزانہ اور ٹیکسیشن کی ریاستی انتظامیہ کے 2023 کے پالیسی اعلان کے مطابق، مخصوص صنعتی سفید تیل (گریڈ 5، 7، 10، 15، 22، 32، 46) پر سالوینٹ تیل کے طور پر ٹیکس عائد کیا جائے گا، جس سے مؤثر طریقے سے ان کے غلط استعمال کو ختم کیا جائے گا۔ ناجائز منافع کا ذریعہ

اعداد و شمار سے پتہ چلتا ہے کہ 2023 میں، مطابق سفید تیل کی گھریلو طلب 1.5 ملین ٹن سے تجاوز کر گئی، جس کی اوسط سالانہ شرح نمو 12 فیصد سے زیادہ تھی۔ کم سے درمیانے درجے کے چپکنے والے صنعتی سفید تیل، جو بنیادی طور پر کم قیمت والے ایپلی کیشنز جیسے کہ فائبر لبریکینٹس اور ربڑ پلاسٹائزرز میں استعمال ہوتے ہیں، سفید تیل کی کل کھپت کا تقریباً 60 فیصد بنتے ہیں۔ ٹیکس کی وجہ سے قیمتوں میں اضافے سے کم وسکوسیٹی سفید تیل کے منافع کو مزید چیلنجز کا سامنا کرنا پڑے گا۔ آگے بڑھتے ہوئے، سفید تیل کی صنعت کو اعلیٰ ترین، اعلیٰ وسکوسیٹی مصنوعات پر توجہ دینی چاہیے۔ کاسمیٹکس گریڈ، فوڈ گریڈ، اور فارماسیوٹیکل گریڈ وائٹ آئل، نیز کچھ ہائی وسکوسیٹی پروڈکٹس میں نسبتاً زیادہ پیداوار کی حد ہوتی ہے، اور کچھ ایپلی کیشنز قومی اسٹریٹجک ابھرتی ہوئی صنعتوں سے منسلک ہوتی ہیں، جس سے مانگ میں تیزی سے اضافہ ہوتا ہے۔ یہ اندازہ لگایا گیا ہے کہ 2030 تک، گھریلو سفید تیل کی طلب 2.4 ملین ٹن سے زیادہ ہو جائے گی، 2022 سے 2030 تک اوسط سالانہ شرح نمو 6 فیصد سے زیادہ ہو گی۔

ہلکے سفید تیل: ماحولیاتی فوائد کی وجہ سے آہستہ آہستہ عام سالوینٹ تیل کو تبدیل کرنا

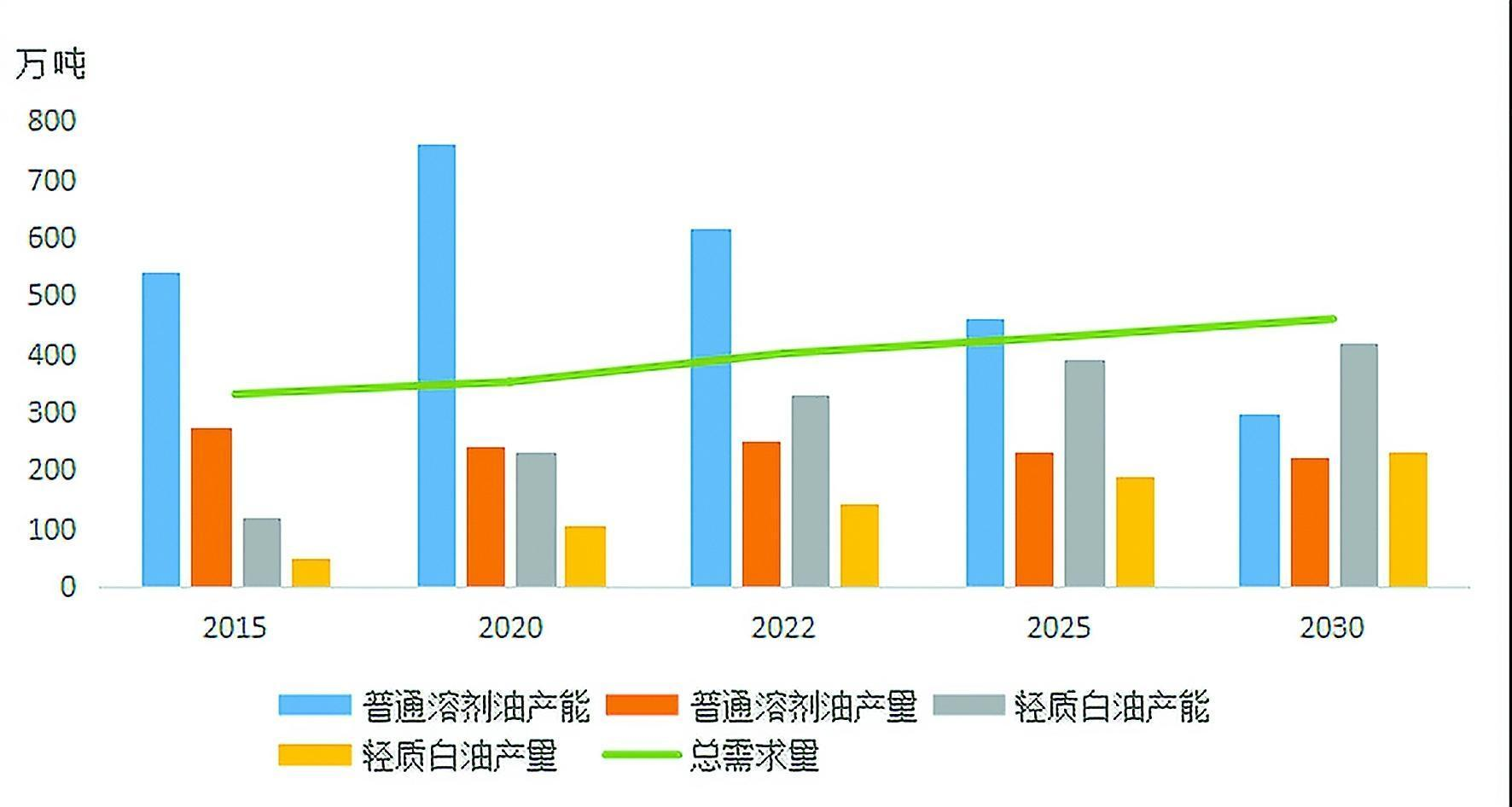

چین میں سالوینٹ آئل پروڈکٹس کی سپلائی اور ڈیمانڈ کی پیشن گوئی (2015–2030)

مجموعی طور پر، سالوینٹس تیل کی مصنوعات ان کی وسیع اقسام، وسیع ایپلی کیشن فیلڈز، اور نسبتاً کم کل مانگ سے نمایاں ہیں۔ وہ خوردنی تیل کی پروسیسنگ، کیڑے مار ادویات، خوشبویات، دواسازی، کاسمیٹکس، کیڑے مار ادویات، ربڑ، چپکنے والی اشیاء اور دھات کاری جیسے شعبوں میں بڑے پیمانے پر استعمال ہوتے ہیں۔ نامکمل اعدادوشمار کے مطابق اس وقت چینی مارکیٹ میں 200 سے زائد اقسام کے سالوینٹ آئل دستیاب ہیں۔ مارکیٹ کی ترقی، قومی معیار کے اپ گریڈ، اور درآمد شدہ اور گھریلو سالوینٹ آئل کے درجات کے درمیان عدم مطابقت جیسے عوامل کی وجہ سے، سالوینٹ آئل کے درجات کی مختلف قسمیں بہت زیادہ لگ سکتی ہیں۔ تاہم، ماحولیاتی نقطہ نظر سے، سالوینٹ تیل کی مصنوعات کو وسیع پیمانے پر ریگولر سالوینٹ آئل اور ہلکے سفید تیل میں درجہ بندی کیا جا سکتا ہے جس میں کم خوشبودار مواد موجود ہے۔

ہلکا سفید تیل، جسے ڈی آرومیٹائزڈ مکسڈ سالوینٹ آئل یا D-سیریز سالوینٹ آئل بھی کہا جاتا ہے، زیادہ تر ایپلی کیشنز میں ریگولر سالوینٹ آئل کی جگہ لے سکتا ہے اور سبز، ماحول دوست، اور کم کاربن کی نشوونما کے رجحان کے ساتھ بہتر ترتیب دیتا ہے۔ چین میں تیزی سے سخت ماحولیاتی ضوابط کے ساتھ، محفوظ اور صاف ہلکا سفید تیل تیزی سے ترقی کر رہا ہے۔ 2023 تک، چین کی ہلکے سفید تیل کی پیداواری صلاحیت سالانہ 3.3 ملین ٹن تک پہنچ گئی، جو کہ 2015 کے مقابلے میں 2.76 گنا زیادہ ہے۔ سالانہ پیداوار 1.5 ملین ٹن سے تجاوز کر گئی، جو کہ 2015 کے مقابلے میں 2.85 گنا زیادہ ہے۔ ہلکے سفید تیل میں اضافہ ہوا ہے، اور مستقبل کی صلاحیت میں توسیع کی توقع ہے، توجہ مرکوز کرتے ہوئے، سست ہو جائے گی۔ موجودہ مارکیٹ میں بتدریج ریگولر سالوینٹ آئل کو مزید ماحول دوست مصنوعات سے تبدیل کرنے پر۔

2015 سے 2023 تک، چین میں سالوینٹ آئل کی مجموعی سپلائی میں مسلسل اضافہ ہوا، جس کی کل صلاحیت 6.6 ملین ٹن سالانہ سے بڑھ کر 9.5 ملین ٹن سالانہ ہو گئی، جو کہ تقریباً 5 فیصد کی اوسط سالانہ شرح نمو کی عکاسی کرتی ہے۔ اس کے برعکس، سالوینٹ تیل کی مصنوعات کی کل مانگ میں آہستہ آہستہ اضافہ ہوا، اور یہ توقع کی جاتی ہے کہ سالوینٹ تیل کی زیادہ سپلائی کچھ عرصے تک جاری رہے گی۔ ایک ہی وقت میں، جیسا کہ سالوینٹ آئل کی باقاعدہ مارکیٹ مضبوطی اور تنظیم نو سے گزر رہی ہے، تیزی سے سخت ماحولیاتی پالیسیوں اور کم ہوتے منافع کے مارجن ریفائنریز کے پیداواری جوش کو کم کرنے کے ساتھ، ریگولر سالوینٹ آئل کی صلاحیت اور پیداوار دونوں ہی زوال کا شکار ہیں۔ یہ توقع کی جاتی ہے کہ ہر سال 100,000 ٹن سے کم پیدا کرنے والی چھوٹی سہولیات مارکیٹ سے ان کے اخراج کو تیز کریں گی۔ سالوینٹس تیل کی طلب کی ترقی اور ماحول دوست متبادل کی طرف رجحانات کی بنیاد پر، ہلکے سفید تیل کی پیداوار 2030 تک 2.2 ملین ٹن سے تجاوز کرنے کی پیش گوئی کی گئی ہے، جس کی اوسط سالانہ شرح نمو 2022 سے تقریباً 6 فیصد ہے۔ اس سے مجموعی طور پر مسابقتی دباؤ کو کم کیا جا سکتا ہے۔ سالوینٹ تیل مارکیٹ.

تبصرہ: امتیازی ترقی خاص تیل کی منڈیوں کی ترقی کی کلید ہے۔

چین کے کاربن کی چوٹی اور کاربن غیر جانبداری کے اہداف کے تحت، خاص تیل معیشت اور معاشرے دونوں میں اہم کردار ادا کرتا رہے گا۔ مارکیٹ کے نقطہ نظر سے، خاص تیل کی مصنوعات روایتی صنعتوں اور اسٹریٹجک ابھرتے ہوئے شعبوں میں وسیع پیمانے پر استعمال ہوتی ہیں۔ نہ صرف مستقبل کی طلب سے مستحکم ترقی کی توقع ہے، بلکہ خاص تیل چین کے صنعتی نظام کی تکمیل کو بھی یقینی بناتے ہیں اور ملک کی آزاد اقتصادی ترقی کی کلید ہیں۔ مزید برآں، کچھ خاص تیل کی مصنوعات بہت زیادہ منافع بخش ہیں، اور متنوع بہاو والے شعبوں میں ان کی شمولیت کی وجہ سے، مجموعی طلب اقتصادی بدحالی اور خطرات کے لیے نسبتاً لچکدار ہے۔ مستقبل میں، خاص تیل پیٹرو کیمیکل کمپنیوں کے لیے ایک اہم منافع بخش ڈرائیور اور بیک اپ فورس بن سکتا ہے۔

ریفائننگ کمپنیوں کے لیے یہ تجویز کیا جاتا ہے کہ تین پہلوؤں سے خصوصی تیل کی طویل مدتی ترقی پر غور کیا جائے:

1. اسٹریٹجک لے آؤٹ ایڈجسٹمنٹ: یہ دیکھتے ہوئے کہ خاص تیل کی طلب بہت زیادہ مختلف اور اپنی مرضی کے مطابق ہے، اور مارکیٹ کا پیمانہ بلک ریفائنڈ مصنوعات کے مقابلے بہت چھوٹا ہے، کمپنیوں کو وہی طریقہ استعمال کرنے سے گریز کرنا چاہیے جیسا کہ وہ بلک مصنوعات کے لیے کریں گی۔ پیمانے پر آنکھیں بند کر کے تعاقب کرنے کے بجائے، پیداواری منصوبہ بندی مارکیٹ پر مبنی اور خام مال پر مبنی ہونی چاہیے، جس میں تفریق شدہ ترقی پر توجہ دی جائے۔ تمام کمپنیوں کو تیل کی خاص پیداوار بڑھانے کی ضرورت نہیں ہے۔ انہیں اپنی مخصوص مارکیٹ اور خام مال کی فراہمی کی بنیاد پر اپنی ترقی کی توجہ کا تعین کرنا چاہیے۔

2. R&D کو مضبوط بنانا: کمپنیوں کو نئی ہائی اینڈ پروڈکٹس تیار کرنے پر توجہ دینی چاہیے جو اہم رکاوٹوں کو دور کرتی ہیں جبکہ موجودہ پروڈکٹس کو بھی اپ گریڈ کرتے ہوئے نیچے کی طرف بڑھتی ہوئی ضروریات کو پورا کرتی ہیں۔ ماحولیاتی تبدیلی ایک اور اہم رجحان ہے، جس میں تحقیق توانائی کی بچت، کاربن میں کمی، اور ڈی سلفرائزیشن پر مرکوز ہے۔

3. مارکیٹنگ کے ماڈلز کو بہتر بنانا: مصنوعات کی مارکیٹ کی خصوصیات پر منحصر ہے، کمپنیوں کو اپنی مخصوص مصنوعات کے مطابق مناسب مارکیٹنگ کی حکمت عملیوں کا انتخاب کرنا چاہیے۔

پوسٹ ٹائم: نومبر-22-2024