Nguồn: Tin tức hóa dầu Trung Quốc | Ngày: 2024-07-10 08:06

Giới thiệu:

Để đạt mục tiêu đạt mức phát thải carbon cao nhất vào năm 2030 và đạt mức trung hòa carbon vào năm 2060, ngành công nghiệp carbon thấp trong nước đang phát triển nhanh chóng, tác động đến nhu cầu hạ nguồn của ngành dầu mỏ và hóa dầu. Với việc mở rộng thị trường phương tiện sử dụng năng lượng mới (NEV), nhu cầu trong nước về dầu tinh chế đã bị hạn chế. Theo ước tính, nhu cầu về dầu diesel ở Trung Quốc đã đạt đỉnh và bắt đầu suy giảm, còn nhu cầu xăng dự kiến sẽ đạt đỉnh vào khoảng năm 2025. Nhu cầu chung về các sản phẩm dầu mỏ có thể đạt đỉnh trong giai đoạn đầu của “Kế hoạch 5 năm lần thứ 15”. Nếu không có động lực tăng trưởng mới, nhu cầu dầu của Trung Quốc có thể bắt đầu giảm kể từ khi bắt đầu “Kế hoạch 5 năm lần thứ 16”.

Trong bối cảnh này, sự chuyển đổi trong ngành lọc và hóa dầu là bắt buộc. Sự chuyển đổi của ngành có thể được chia thành hai chiến lược rộng: “từ dầu thành hóa chất” và “từ dầu thành sản phẩm đặc biệt”. Với việc mở rộng nhanh chóng năng lực sản xuất hóa chất, lợi nhuận ở cả thị trường trong nước và quốc tế đang phải đối mặt với những thách thức ngắn hạn. Trong bối cảnh thách thức “từ dầu thành hóa chất”, chiến lược “từ dầu thành chuyên ngành” ngày càng được chú ý nhiều hơn. Chiến lược này đề cập đến việc tăng thị phần sản xuất các sản phẩm đặc biệt trực tiếp từ chế biến dầu thô, chẳng hạn như dầu gốc bôi trơn, dầu trắng, lưu huỳnh, nhựa đường và than cốc. Trong số các sản phẩm này, dầu đặc chủng có giá tương đối cao và có thể bổ sung lợi nhuận cho các doanh nghiệp hóa dầu.

Bài viết này phân tích xu hướng nhu cầu đối với bốn loại sản phẩm dầu đặc biệt trong nước—dầu bôi trơn, chất dẻo cao su, dầu trắng và dầu trắng nhẹ (không bao gồm dầu nhiên liệu)—từ góc độ phát triển thị trường. Nó làm rõ vai trò của các loại dầu đặc biệt trong việc đạt được các mục tiêu “cacbon kép” và đề xuất phương hướng cho các doanh nghiệp lọc dầu phát triển hơn nữa hoạt động kinh doanh dầu đặc biệt của họ.

Sự ổn định lâu dài về nhu cầu dầu đặc sản quốc gia:

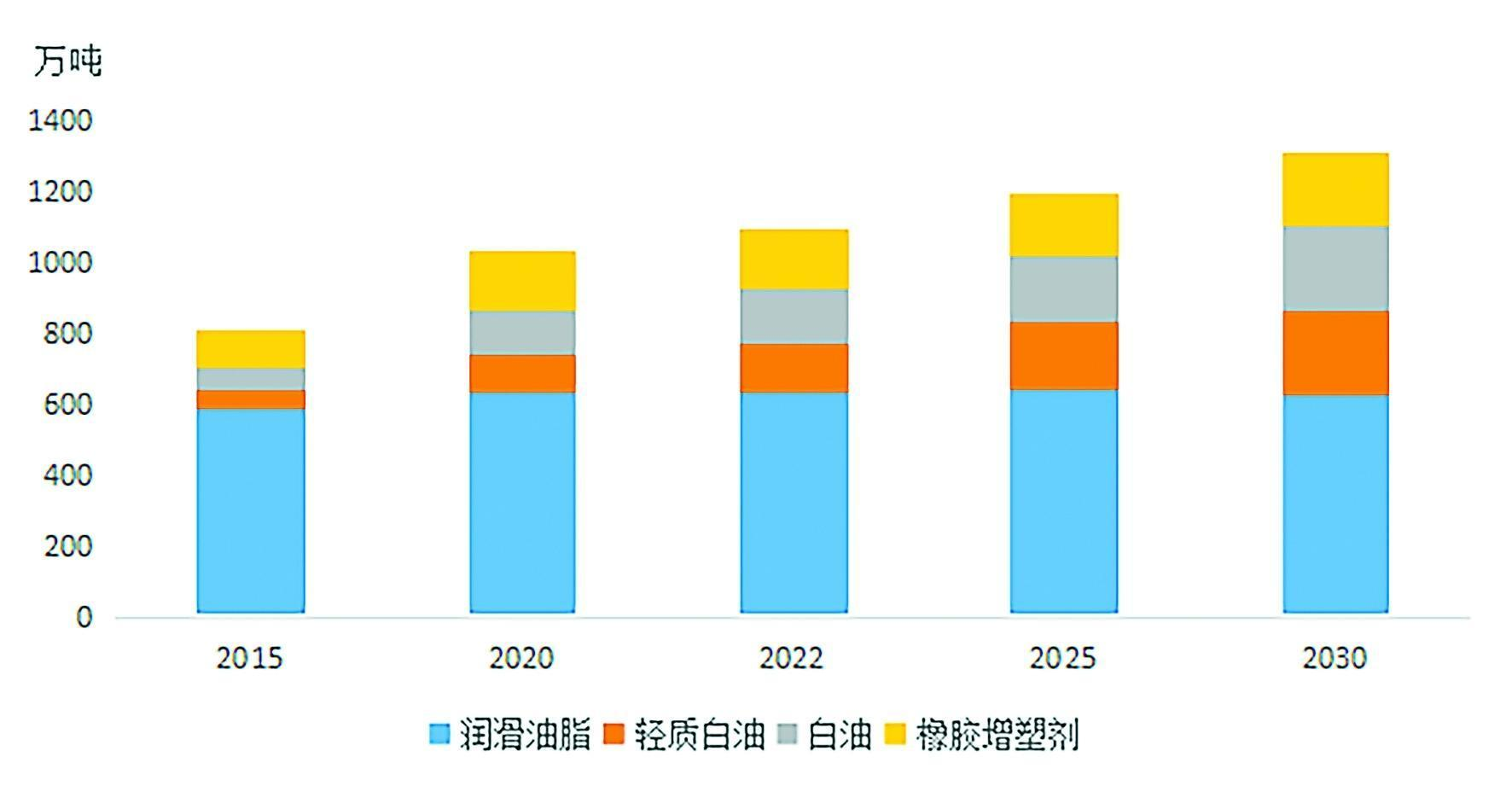

2015~2030Tăng trưởng nhu cầu dầu đặc sản của Trung Quốc

Sự tăng trưởng không ngừng của thị trường dầu đặc sản phản ánh vai trò không thể thiếu của nó trong các lĩnh vực công nghiệp hiện đại và công nghệ cao. Theo phân loại ngành kinh tế quốc gia, việc ứng dụng các loại dầu đặc biệt trải rộng trên mười ngành công nghiệp chính và liên quan đến gần một trăm lĩnh vực ứng dụng thích hợp, thể hiện khả năng ứng dụng rộng rãi của nó. Tuy nhiên, yêu cầu về hiệu suất đối với các loại dầu đặc biệt khác nhau giữa các lĩnh vực khác nhau, dẫn đến nhu cầu đa dạng và tùy chỉnh trên thị trường. Điều này đặt ra những thách thức đáng kể cho các nhà cung cấp thượng nguồn, những người phải có năng lực R&D mạnh mẽ và cơ chế sản xuất linh hoạt để đáp ứng các tiêu chuẩn kỹ thuật cụ thể và nhu cầu về số lượng.

Có ba lý do chính khiến các công ty hóa dầu toàn cầu đang tích cực phát triển các sản phẩm dầu đặc biệt:

1. Giá trị kinh tế cao: Một số sản phẩm dầu đặc biệt có lợi nhuận cao, giá đạt vài triệu RMB mỗi tấn, khiến chúng trở thành nguồn lợi ích kinh tế quan trọng cho các công ty hóa dầu.

2.Ý nghĩa chiến lược: Nhiều sản phẩm dầu đặc biệt được sử dụng trong các ngành công nghiệp chiến lược và công nghệ cao quan trọng, như năng lượng mới, vật liệu mới, truyền thông quang học, dược phẩm sinh học và hàng không vũ trụ. Những sản phẩm này thường đóng vai trò không thể thay thế trong các công nghệ quan trọng và có tầm quan trọng lớn đối với an ninh quốc gia.

3.Sự ổn định của thị trường: Với phạm vi ứng dụng rộng rãi, nhu cầu chung về dầu đặc biệt ít bị ảnh hưởng bởi những biến động chính sách công nghiệp ngắn hạn, cho phép duy trì mức tăng trưởng ổn định trong trung và dài hạn.

Đáng chú ý, những điều chỉnh chính sách thuế được đưa ra vào năm 2023 đã làm rõ hơn sự khác biệt giữa dầu đặc biệt và dầu tinh chế, khắc phục những gián đoạn thị trường trước đây và thúc đẩy sự phát triển lành mạnh của ngành. Kể từ năm 2015, nhu cầu trong nước về dầu đặc biệt đã tăng từ 8,1 triệu tấn lên 11,3 triệu tấn vào năm 2023, với tốc độ tăng trưởng trung bình hàng năm là 4,4%. Dự kiến đến năm 2030, nhu cầu sẽ tăng lên 13,13 triệu tấn, tăng 19,7% so với năm 2022.

Sự tăng trưởng trong tương lai của ngành dầu đặc biệt sẽ không chỉ được thúc đẩy bởi sự phát triển của nền kinh tế quốc gia mà còn bởi nhu cầu liên tục từ các ngành công nghệ cao, nâng cao hơn nữa tầm quan trọng của ngành này trên thị trường toàn cầu.

Dầu bôi trơn và mỡ bôi trơn: Nhu cầu và cơ hội mới từ các ngành công nghiệp mới nổi

Về nguyên liệu thô, “Kế hoạch 5 năm lần thứ 13” của Trung Quốc (2016-2020) đánh dấu giai đoạn quan trọng trong việc nâng cấp chất lượng dầu gốc bôi trơn trong nước. Từ năm 2018 đến năm 2020, cả nước đã bổ sung công suất sản xuất dầu gốc hơn 4,7 triệu tấn/năm, trong đó hơn 70% là dầu gốc Nhóm II. Đến năm 2023, tổng công suất sản xuất đã vượt 14 triệu tấn/năm. Khi sản xuất mở rộng nhanh chóng, dầu gốc Nhóm I nhanh chóng bị loại bỏ, trong đó dầu gốc Nhóm II chiếm lĩnh thị trường. Cùng với việc mở rộng công suất này, sản phẩm trong nước đang ngày càng thay thế hàng nhập khẩu, với nhập khẩu ròng dầu gốc vào năm 2023 giảm 1 triệu tấn so với mức trung bình hàng năm từ 2015 đến 2020. Ngoài ra, sản lượng trong nước của Nhóm III (+) và PAO (poly-alpha-olefin) dầu gốc tổng hợp đang tăng tốc, đặc biệt là Nhóm III (+), với một số nhà máy lọc dầu đã hoặc đang có kế hoạch sản xuất. Những loại dầu gốc cao cấp này sẽ tiếp tục nhắm tới các ứng dụng cao cấp trong tương lai. Với tốc độ nội địa hóa các chất phụ gia cao cấp tăng nhanh, nhập khẩu ròng các chất phụ gia cũng giảm đáng kể vào năm 2023.

Về sản phẩm, trong giai đoạn “Kế hoạch 5 năm lần thứ 14” (2021-2025), tốc độ tăng trưởng kinh tế đang chậm lại, các quy định về môi trường bị thắt chặt và sự phát triển chất lượng cao trong các ngành công nghiệp dẫn đến yêu cầu chất lượng khắt khe hơn đối với dầu mỡ bôi trơn. Kết quả là, khoảng thời gian thay dầu đang kéo dài và nhu cầu tổng thể về chất bôi trơn đã đạt đến mức ổn định. Dự kiến quy mô thị trường trong nước sẽ duy trì ổn định ở mức khoảng 6,2 đến 6,5 triệu tấn/năm trong cả hai giai đoạn “Kế hoạch 5 năm lần thứ 14” và “Kế hoạch 5 năm lần thứ 15”.

Theo cơ cấu nhu cầu, mức tiêu thụ dầu nhờn và mỡ bôi trơn có thể được chia thành ba loại: chất bôi trơn công nghiệp, chất bôi trơn vận tải và dầu mỡ bôi trơn. Nhu cầu dầu mỡ vẫn tương đối ổn định, ở mức khoảng 400.000 tấn mỗi năm, với nhu cầu thị trường trong tương lai chủ yếu chịu ảnh hưởng của dầu nhờn công nghiệp và vận tải. Về chất bôi trơn công nghiệp, nền kinh tế chậm lại sẽ hạn chế tăng trưởng ở một số lĩnh vực chính và nhu cầu trong tương lai dự kiến sẽ ổn định. Tuy nhiên, với sự gia tăng liên tục của tự động hóa và việc áp dụng rộng rãi các nhà máy và robot thông minh, nhu cầu dầu nhờn công nghiệp có tiềm năng tăng trưởng hơn nữa.

Đối với dầu nhờn vận tải, sự phát triển của phương tiện sử dụng năng lượng mới (NEV) là yếu tố chính tác động đến nhu cầu trong tương lai. Dưới sự thúc đẩy của các mục tiêu carbon kép của Trung Quốc, NEV tiếp tục phát triển nhanh chóng, với tỷ lệ thâm nhập thị trường là 31,6% vào năm 2023. Ngành công nghiệp ô tô đang chuyển đổi từ phương tiện chạy bằng động cơ truyền thống sang xe điện hybrid (HEV), xe điện chạy bằng pin ( BEV) và xe sử dụng pin nhiên liệu (FCV). Hiện tại, BEV và xe thương mại chạy điện là những công nghệ tương đối trưởng thành và dự kiến sẽ thống trị trong tương lai, trong khi xe hybrid, với ưu điểm là tiếp nhiên liệu thuận tiện và tiết kiệm năng lượng, sẽ trở thành một hướng kỹ thuật chính trong lĩnh vực xe thương mại. Ước tính từ năm 2022 đến năm 2030, tỷ trọng xe hybrid và xe điện trong doanh số bán ô tô hàng năm sẽ tăng nhanh, với doanh số hàng năm của xe hybrid và BEV dự kiến sẽ lần lượt vượt 10 triệu và 13 triệu chiếc vào năm 2030, chiếm 24,9% và 36,3 % trên tổng doanh số bán hàng. Thị phần kết hợp của NEV sẽ vượt quá 61,2%. Do BEV không sử dụng dầu động cơ nên nhu cầu dầu bôi trơn vận tải dự kiến sẽ phải đối mặt với áp lực giảm sau năm 2030.

Tuy nhiên, sự trỗi dậy của NEV cũng mang đến những cơ hội mới. So với các phương tiện truyền thống, NEV có các yêu cầu bôi trơn khác nhau và hệ thống truyền động điện của chúng đã đưa ra các nhu cầu bôi trơn mới. Hơn nữa, sự tăng trưởng nhanh chóng của các thương hiệu NEV nội địa của Trung Quốc mang đến cơ hội thị trường cho các thương hiệu dầu nhớt nội địa. Năm 2023, doanh số bán xe du lịch nội địa đạt 14,6 triệu chiếc, chiếm thị phần 56%, trong khi xe NEV nội địa đạt thị phần 77%. Trong lĩnh vực ô tô truyền thống, các thương hiệu dầu nhờn trong nước có thị phần tương đối thấp do sự thống trị của các thương hiệu quốc tế, nhưng sự phát triển nhanh chóng của xe NEV trong nước mang đến cơ hội mới để mở rộng thị trường.

Ngoài ra, nhu cầu về chất bôi trơn và mỡ bôi trơn trong các ngành công nghiệp mới nổi đang dần mở rộng. Với sự phát triển của năng lượng gió, quang điện, lưu trữ năng lượng, chất bán dẫn và các ngành công nghiệp mới nổi khác, nhu cầu về chất bôi trơn và mỡ bôi trơn cao cấp dự kiến sẽ tăng nhanh chóng.

Chất dẻo cao su: Mở rộng thị trường ổn định

Chất làm dẻo cao su là chất phụ gia thiết yếu được sử dụng trong sản xuất cao su để cải thiện các đặc tính như độ đàn hồi, tính linh hoạt, khả năng xử lý và khả năng pha trộn. Chúng được phân thành ba loại dựa trên cấu trúc phân tử của chúng: chất dẻo thơm, naphthenic và parafin. Loại, thông số kỹ thuật và tỷ lệ lấp đầy của chất hóa dẻo khác nhau tùy thuộc vào loại cao su được sử dụng và lĩnh vực ứng dụng. Do không có tiêu chuẩn thống nhất cho chất làm dẻo cao su paraffin nên mức tiêu thụ chúng thường được tính dựa trên thông số kỹ thuật của dầu trắng, với nhu cầu trong nước về dầu trắng dùng trong sản xuất cao su vượt quá 300.000 tấn vào năm 2023.

Nhu cầu về chất dẻo hóa cao su gắn chặt với ngành cao su. Với sự phát triển của ngành trong những năm gần đây, mức tiêu thụ sản phẩm hóa dẻo cao su (aromatic và naphthenic) trong nước đã tăng từ 1,06 triệu tấn năm 2015 lên 1,73 triệu tấn vào năm 2023, với tổng công suất sản xuất vượt 4,3 triệu tấn/năm. Dựa trên dự đoán về tăng trưởng sản xuất cao su trong tương lai ở các lĩnh vực khác nhau và tỷ lệ lấp đầy tương ứng của chất dẻo, nhu cầu về chất dẻo cao su của Trung Quốc dự kiến sẽ vượt 2,1 triệu tấn vào năm 2030, với thị trường đang mở rộng.

Đồng thời, các sản phẩm nhựa dẻo cao su bị ảnh hưởng đáng kể bởi các quy định tiếp theo, khiến các doanh nghiệp lọc hóa chất phải giám sát chặt chẽ các chính sách và yêu cầu mới trong ngành cao su. Ví dụ, các nước và khu vực phát triển như EU và Mỹ đã áp đặt các hạn chế đối với hydrocarbon thơm đa vòng (PAH) gây ung thư. Để đáp lại, Trung Quốc cũng đã đưa ra các tiêu chuẩn liên quan, dẫn đến sự gia tăng sản xuất chất dẻo thơm thân thiện với môi trường.

Dầu trắng: Chuyển sang loại có độ nhớt cao và cao

Dầu trắng có độ nhớt từ thấp đến trung bình, thường được sử dụng bất hợp pháp làm chất pha trộn khi bán nhiên liệu, đã thu hút được sự chú ý của ngành. Theo thông báo chính sách năm 2023 của Bộ Tài chính và Cục Quản lý Thuế Nhà nước, một số loại dầu trắng công nghiệp (loại 5, 7, 10, 15, 22, 32, 46) sẽ bị đánh thuế dưới dạng dầu dung môi, chấm dứt việc lạm dụng chúng một cách hiệu quả. một nguồn lợi nhuận bất hợp pháp.

Thống kê cho thấy vào năm 2023, nhu cầu dầu trắng tuân thủ trong nước vượt quá 1,5 triệu tấn, với tốc độ tăng trưởng trung bình hàng năm trên 12%. Dầu trắng công nghiệp có độ nhớt từ thấp đến trung bình, chủ yếu được sử dụng trong các ứng dụng có giá trị thấp như chất bôi trơn dạng sợi và chất dẻo cao su, chiếm khoảng 60% tổng lượng dầu trắng tiêu thụ. Với việc tăng giá do thuế, lợi nhuận của dầu trắng có độ nhớt thấp sẽ phải đối mặt với những thách thức lớn hơn. Trong tương lai, ngành dầu trắng nên tập trung vào các sản phẩm cao cấp, có độ nhớt cao. Dầu trắng cấp mỹ phẩm, thực phẩm và dược phẩm, cũng như một số sản phẩm có độ nhớt cao, có ngưỡng sản xuất tương đối cao hơn và một số ứng dụng được liên kết với các ngành công nghiệp mới nổi mang tính chiến lược quốc gia, đảm bảo tăng trưởng nhu cầu nhanh hơn. Dự kiến đến năm 2030, nhu cầu dầu trắng trong nước sẽ tăng lên trên 2,4 triệu tấn, với tốc độ tăng trưởng bình quân hàng năm trên 6% từ năm 2022 đến năm 2030.

Dầu trắng nhạt: Thay thế dần dầu dung môi thông thường do lợi ích môi trường

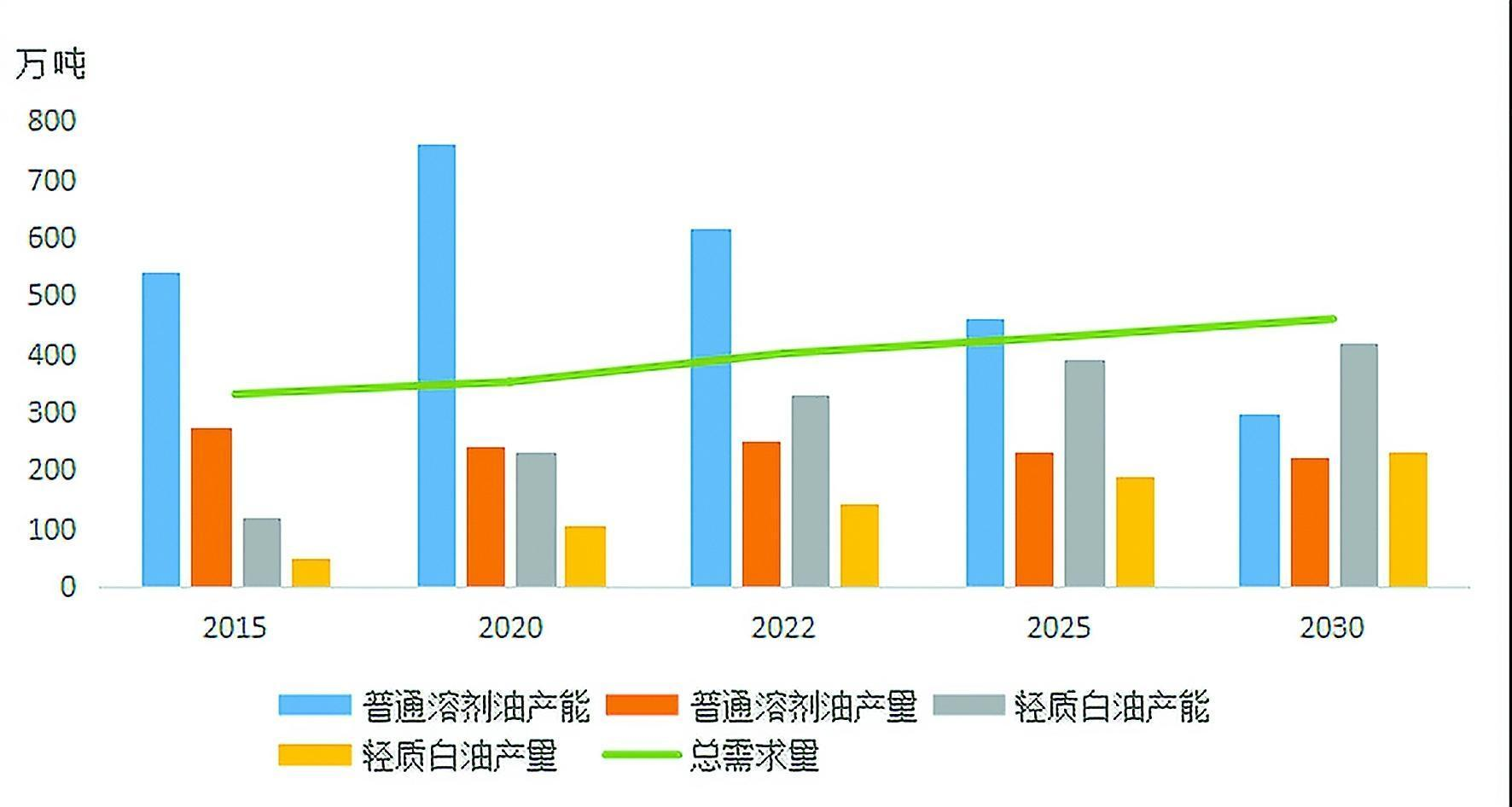

Dự báo cung và cầu các sản phẩm dầu dung môi ở Trung Quốc (2015–2030)

Nhìn chung, các sản phẩm dầu dung môi được đặc trưng bởi sự đa dạng, lĩnh vực ứng dụng rộng rãi và tổng nhu cầu tương đối thấp. Chúng được sử dụng rộng rãi trong các lĩnh vực như chế biến dầu ăn, thuốc trừ sâu, nước hoa, dược phẩm, mỹ phẩm, thuốc trừ sâu, cao su, chất kết dính và gia công kim loại. Theo thống kê chưa đầy đủ, hiện nay trên thị trường Trung Quốc có hơn 200 loại dầu dung môi. Do các yếu tố như sự phát triển của thị trường, nâng cấp tiêu chuẩn quốc gia và sự không nhất quán giữa các loại dầu dung môi nhập khẩu và trong nước, nên sự đa dạng của các loại dầu dung môi có vẻ quá đa dạng. Tuy nhiên, từ góc độ môi trường, các sản phẩm dầu dung môi có thể được phân loại rộng rãi thành dầu dung môi thông thường và dầu trắng nhẹ có hàm lượng thơm thấp hơn.

Dầu trắng nhẹ, còn được gọi là dầu dung môi hỗn hợp khử thơm hoặc dầu dung môi dòng D, có thể thay thế dầu dung môi thông thường trong hầu hết các ứng dụng và phù hợp hơn với xu hướng phát triển xanh, thân thiện với môi trường và ít carbon. Với các quy định về môi trường ngày càng nghiêm ngặt ở Trung Quốc, dầu trắng nhẹ an toàn và sạch đang phát triển nhanh chóng. Tính đến năm 2023, công suất sản xuất dầu trắng nhẹ của Trung Quốc đạt hơn 3,3 triệu tấn/năm, gấp 2,76 lần so với năm 2015. Sản lượng hàng năm vượt 1,5 triệu tấn, gấp 2,85 lần so với năm 2015. Với việc Trung Quốc áp dụng chính sách thuế tiêu thụ năm 2023, chi phí dầu trắng nhạt đã tăng và việc mở rộng công suất trong tương lai dự kiến sẽ chậm lại, tập trung vào việc thay thế dần dầu dung môi thông thường trên thị trường hiện tại bằng các sản phẩm thân thiện với môi trường hơn.

Từ năm 2015 đến năm 2023, tổng nguồn cung dầu dung môi ở Trung Quốc tăng trưởng đều đặn, với tổng công suất tăng từ 6,6 triệu tấn mỗi năm lên hơn 9,5 triệu tấn mỗi năm, phản ánh tốc độ tăng trưởng trung bình hàng năm khoảng 5%. Ngược lại, tổng nhu cầu về các sản phẩm dầu dung môi tăng chậm hơn và người ta dự đoán rằng tình trạng dư cung dầu dung môi sẽ tiếp tục trong một thời gian. Đồng thời, do thị trường dầu dung môi thông thường trải qua quá trình hợp nhất và tái cơ cấu, với các chính sách môi trường ngày càng nghiêm ngặt và tỷ suất lợi nhuận ngày càng giảm làm giảm sự nhiệt tình sản xuất của các nhà máy lọc dầu, cả công suất và sản lượng dầu dung môi thông thường đều suy giảm. Dự kiến, các cơ sở nhỏ hơn sản xuất dưới 100.000 tấn mỗi năm sẽ đẩy nhanh việc rút khỏi thị trường. Dựa trên sự phát triển của nhu cầu dầu dung môi và xu hướng hướng tới các lựa chọn thay thế thân thiện với môi trường, sản lượng dầu trắng nhẹ được dự báo sẽ vượt 2,2 triệu tấn vào năm 2030, với tốc độ tăng trưởng trung bình hàng năm khoảng 6% kể từ năm 2022. Điều này có thể giảm bớt áp lực cạnh tranh trong tổng thể thị trường dầu dung môi.

Bình luận: Phát triển khác biệt là chìa khóa cho sự tăng trưởng của thị trường dầu đặc biệt

Được thúc đẩy bởi mục tiêu trung hòa carbon và đỉnh carbon của Trung Quốc, các loại dầu đặc biệt sẽ tiếp tục đóng một vai trò quan trọng trong cả nền kinh tế và xã hội. Từ góc độ thị trường, các sản phẩm dầu đặc biệt được sử dụng rộng rãi trong các ngành công nghiệp truyền thống và các lĩnh vực chiến lược mới nổi. Không chỉ nhu cầu trong tương lai dự kiến sẽ duy trì mức tăng trưởng ổn định mà các loại dầu đặc biệt còn đảm bảo sự hoàn thiện của hệ thống công nghiệp Trung Quốc và là chìa khóa cho sự phát triển kinh tế độc lập của đất nước. Hơn nữa, một số sản phẩm dầu đặc biệt có lợi nhuận cao và do chúng tham gia vào các lĩnh vực hạ nguồn đa dạng nên nhu cầu tổng thể tương đối linh hoạt trước suy thoái kinh tế và rủi ro. Trong tương lai, dầu đặc biệt có thể trở thành nguồn lợi nhuận đáng kể và lực lượng dự phòng cho các công ty hóa dầu.

Đối với các công ty lọc dầu, nên xem xét sự phát triển lâu dài của các loại dầu đặc biệt từ ba khía cạnh:

1.Điều chỉnh bố cục chiến lược: Do nhu cầu về dầu đặc biệt rất khác biệt và tùy chỉnh, đồng thời quy mô thị trường nhỏ hơn nhiều so với các sản phẩm tinh chế số lượng lớn, các công ty nên tránh sử dụng cách tiếp cận tương tự như đối với các sản phẩm số lượng lớn. Thay vì theo đuổi quy mô một cách mù quáng, việc lập kế hoạch sản xuất nên theo định hướng thị trường và dựa trên nguyên liệu thô, tập trung vào sự phát triển khác biệt. Không phải tất cả các công ty đều cần mở rộng quy mô sản xuất dầu đặc biệt; họ nên xác định trọng tâm phát triển của mình dựa trên thị trường ngách và nguồn cung cấp nguyên liệu thô.

2.Tăng cường hoạt động R&D: Các công ty nên tập trung phát triển các sản phẩm cao cấp mới nhằm giải quyết các nút thắt quan trọng đồng thời nâng cấp các sản phẩm hiện có để đáp ứng các yêu cầu ngày càng tăng ở khâu tiếp theo. Chuyển đổi môi trường là một xu hướng quan trọng khác, với nghiên cứu tập trung vào tiết kiệm năng lượng, giảm lượng carbon và khử lưu huỳnh.

3. Cải tiến mô hình tiếp thị: Tùy theo đặc điểm của thị trường sản phẩm, công ty nên lựa chọn chiến lược tiếp thị phù hợp phù hợp với sản phẩm cụ thể của mình.

Thời gian đăng: 22-11-2024