来源:中国石化报|日期:2024-07-10 08:06

介绍:

围绕2030年碳排放达峰、2060年实现碳中和的目标,国内低碳产业快速发展,影响石油石化行业下游需求。随着新能源汽车市场的扩大,国内成品油需求受到抑制。据测算,我国柴油需求已见顶并进入下降,汽油需求预计2025年左右见顶。石油产品整体需求可能在“十五五”前期见顶。如果没有新的增长动力,中国的石油需求可能从“十六五”开始就开始下降。

在此背景下,炼油石化行业转型势在必行。该行业的转型可分为两大战略:“石油向化学品”和“石油向特种产品”。随着化工产能快速扩张,国内外市场盈利能力面临短期挑战。在“石油转化工”的挑战中,“石油转特种产品”战略越来越受到关注。该战略是指增加直接来自原油加工的特种产品的生产份额,如润滑油基础油、白油、硫磺、沥青和石油焦。其中,特种油价格相对较高,可以补充石化企业的盈利能力。

本文从市场发展角度分析了国内特种油品四大类重点产品——润滑油、橡胶增塑剂、白油、轻质白油(不含燃料油)的需求趋势。明确了特种油在实现“双碳”目标中的作用,为炼油企业进一步发展特种油业务提出了方向。

国家特种油需求长期稳定:

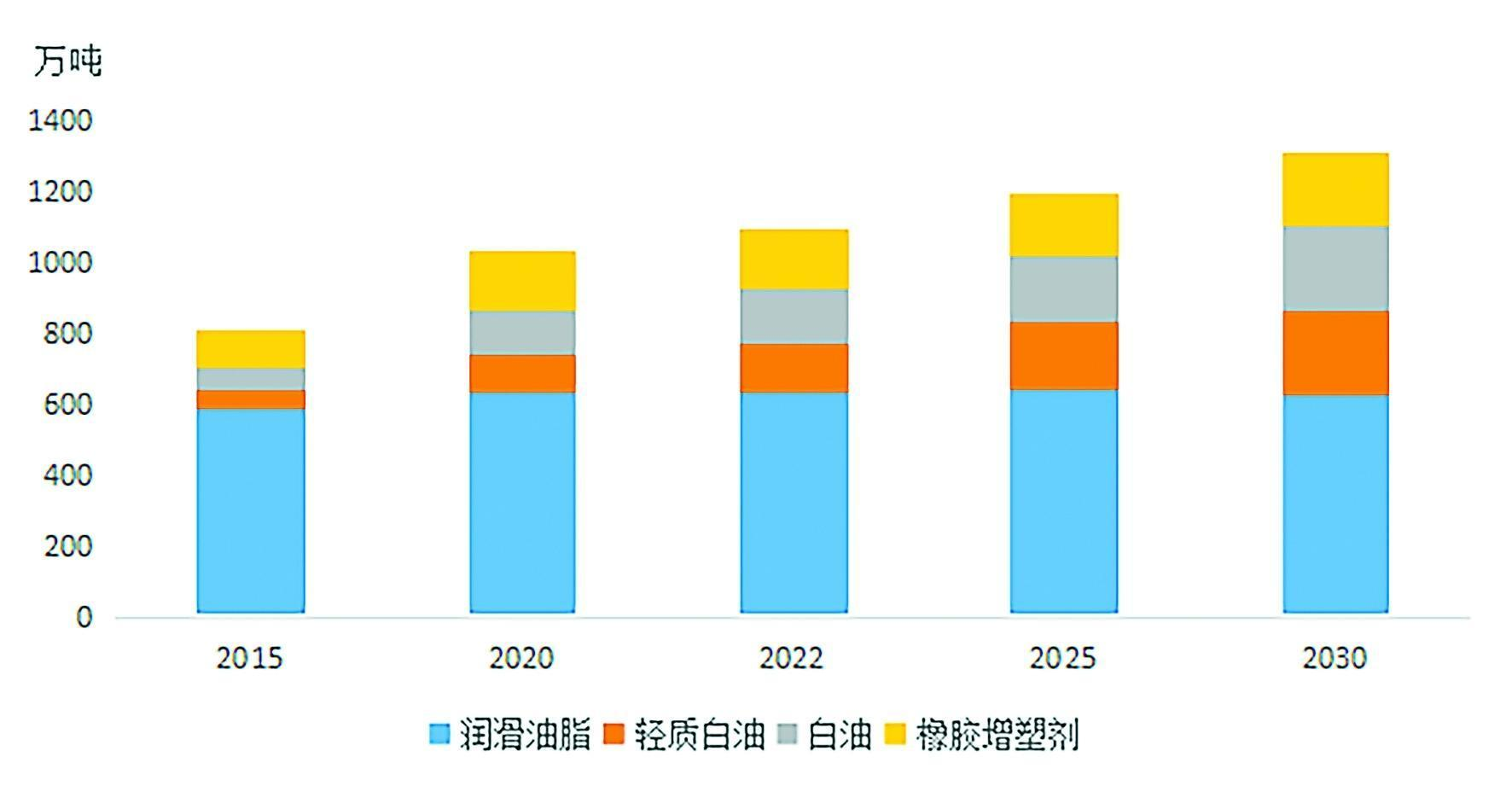

2015~2030年中国特种油需求增长

特种油市场的持续增长体现了其在现代工业和高科技领域不可或缺的作用。根据国民经济行业分类,特种油品的应用横跨十大行业门类,涉及近百个细分应用领域,显示出其广泛的适用性。然而,不同领域对特种油的性能要求各不相同,导致市场需求多样化、定制化。这对上游供应商提出了重大挑战,他们必须拥有强大的研发能力和灵活的生产机制,以满足特定的技术标准和数量需求。

全球石化企业积极开发特种油品主要有以下三个原因:

1、经济价值高:一些特种油品利润高,每吨价格可达数百万元,是石化企业重要的经济效益来源。

2、战略意义:许多特种油产品应用于新能源、新材料、光通信、生物制药、航空航天等重点高新技术和战略产业。这些产品往往在关键技术中发挥着不可替代的作用,对国家安全具有重要意义。

3、市场稳定:特种油应用领域广泛,整体需求受短期产业政策波动影响较小,中长期保持稳定增长。

值得注意的是,2023年出台的税收政策调整进一步明确了特种油与成品油的区别,纠正了此前市场混乱的局面,促进了行业健康发展。 2015年以来,国内特种油需求量从810万吨增长到2023年1130万吨,年均增速4.4%。预计到2030年,需求量将增至1313万吨,较2022年增长19.7%。

特种油行业未来的增长将不仅受到国民经济发展的推动,还将受到高新技术产业持续需求的推动,进一步增强其在全球市场的重要性。

润滑油和润滑脂:新兴产业的新需求和新机遇

原材料方面,我国“十三五”时期(2016-2020年)是国内润滑油基础油质量升级的关键阶段。 2018年至2020年,全国新增基础油产能超过470万吨/年,其中70%以上为二类基础油。到2023年,总产能突破1400万吨/年。随着产量迅速扩大,I 类基础油正在迅速被淘汰,而 II 类基础油在市场上占据主导地位。随着产能扩张,国内产品日益替代进口,2023年基础油净进口量较2015-2020年平均减少100万吨。此外,国内III类(+)和PAO产量(聚-α-烯烃)合成基础油的生产正在加速,尤其是 III 类 (+) 合成基础油的生产正在加速,多家炼油厂已经投产或计划投产。这些高端基础油未来将继续瞄准高端应用。随着高端添加剂国产化加速,2023年添加剂净进口量也大幅下降。

从产品来看,“十四五”期间(2021-2025年),经济增速放缓、环保法规趋严、工业领域高质量发展,对润滑油脂的质量要求更加严格。因此,换油周期不断延长,润滑油的总体需求已达到稳定水平。预计“十四五”和“十五五”期间国内市场规模将稳定在6.2~650万吨/年左右。

按需求结构,润滑油脂消费可分为三类:工业润滑油、交通润滑油、润滑脂。润滑脂需求保持相对稳定,在40万吨/年左右,未来市场需求主要受工业和交通润滑油影响。工业润滑油方面,经济放缓将限制一些主要行业的增长,未来需求有望企稳。然而,随着自动化程度的不断提高以及智能工厂和机器人的广泛采用,工业润滑油需求还有进一步增长的潜力。

对于交通润滑油来说,新能源汽车的发展是影响未来需求的关键因素。在中国双碳目标的推动下,新能源汽车持续快速增长,2023年市场渗透率达31.6%。汽车行业正从传统发动机驱动汽车向混合动力汽车(HEV)、纯电动汽车( BEV)和燃料电池汽车(FCV)。目前,纯电动汽车和电动商用车技术相对成熟,未来有望占据主导地位,而混合动力汽车凭借加油便捷、节能等优势,将成为商用车领域的主要技术路线。预计2022年至2030年间,混合动力和电动汽车占汽车年销量的比重将快速上升,预计到2030年混合动力和纯电动汽车年销量将分别突破1000万辆和1300万辆,占比24.9%和36.3%。占总销售额的百分比。新能源汽车市场份额合计将超过61.2%。由于纯电动汽车不使用机油,预计2030年后交通润滑油需求将面临下行压力。

然而,新能源汽车的兴起也带来了新的机遇。与传统汽车相比,新能源汽车具有不同的润滑要求,其电驱动系统引入了新的润滑需求。此外,中国本土新能源汽车品牌的快速增长也为国产润滑油品牌带来了市场机遇。 2023年,国内乘用车销量达到1460万辆,市场份额达到56%,国产新能源汽车市场份额达到77%。在传统汽车领域,由于国际品牌的主导地位,国产润滑油品牌的市场份额相对较低,但国产新能源汽车的快速发展为市场拓展提供了新的机遇。

此外,新兴行业对润滑油脂的需求也在逐步扩大。随着风电、光伏、储能、半导体等新兴产业的发展,高端润滑油脂的需求预计将快速增长。

橡胶增塑剂:市场稳步扩张

橡胶增塑剂是橡胶生产中必不可少的添加剂,可改善弹性、柔韧性、加工性和共混性等性能。根据其分子结构,它们分为三种类型:芳香族增塑剂、环烷族增塑剂和石蜡族增塑剂。增塑剂的种类、规格和填充比根据所用橡胶的种类和应用领域的不同而不同。由于石蜡类橡胶增塑剂尚无统一标准,其用量多以白油规格来统计,预计2023年国内橡胶生产用白油需求量将超过30万吨。

橡胶增塑剂的需求与橡胶工业密切相关。随着近年来行业的发展,国内橡胶增塑剂(芳香族和环烷族)的消费量已从2015年的106万吨增长到2023年的173万吨,总产能超过430万吨/年。根据对未来各行业橡胶产量增速以及相应增塑剂填充率的预测,预计到2030年我国橡胶增塑剂需求量将超过210万吨,市场规模稳步扩大。

同时,橡胶增塑剂产品受下游法规影响较大,炼化企业密切关注橡胶行业新政策新要求至关重要。例如,欧盟、美国等发达国家和地区对致癌的多环芳烃(PAHs)进行了限制。对此,我国也出台了相关标准,导致环保芳香族增塑剂产量激增。

白油:向高端、高粘度转型

中低粘度白油经常在燃料销售中非法用作调合剂,已引起业界关注。根据财政部、国家税务总局2023年政策公告,部分工业白油(5、7、10、15、22、32、46级)将按溶剂油征税,有效结束其作为溶剂油的滥用行为。非法利润的来源。

统计显示,2023年国内合规白油需求量超过150万吨,年均增速超过12%。中低粘度工业白油主要用于纤维润滑剂和橡胶增塑剂等低价值应用,约占白油总消耗量的60%。随着税收带来的价格上涨,低粘度白油的盈利能力将面临进一步的挑战。展望未来,白油行业应重点发展高端、高粘度产品。化妆品级、食品级、医药级白油以及部分高粘度产品生产门槛相对较高,且部分应用与国家战略新兴产业挂钩,需求增长较快。预计到2030年,国内白油需求将增长至240万吨以上,2022年至2030年年均增速超过6%。

浅色白油:由于环境效益而逐渐取代普通溶剂油

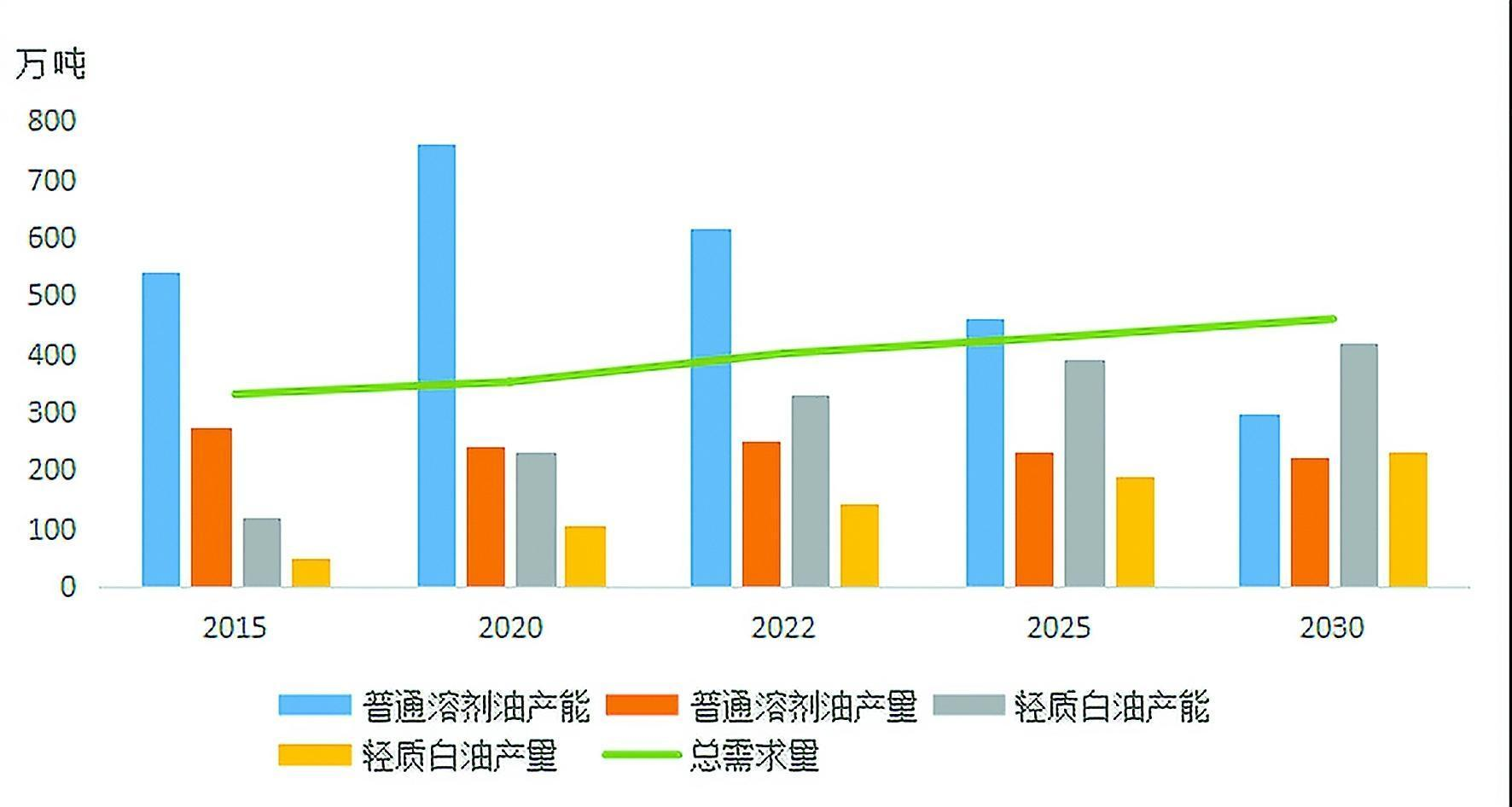

中国溶剂油产品供需预测(2015-2030年)

总体而言,溶剂油产品具有品种多、应用领域广、需求总量相对较低的特点。广泛应用于食用油加工、农药、香料、医药、化妆品、杀虫剂、橡胶、粘合剂、金属加工等领域。据不完全统计,目前中国市场上有200多种溶剂油。由于市场发展、国家标准升级、进口与国产溶剂油牌号不一致等因素,溶剂油牌号品种繁多。然而,从环保角度来看,溶剂油产品可大致分为普通溶剂油和芳香族含量较低的轻质白油。

轻质白油又称脱芳烃混合溶剂油或D系列溶剂油,可以在大多数应用中替代普通溶剂油,更符合绿色、环保、低碳的发展趋势。随着中国环保法规的日益严格,安全清洁的轻质白油正在快速发展。截至2023年,我国轻质白油产能达到330万吨/年以上,是2015年的2.76倍。年产量突破150万吨,是2015年的2.85倍。随着我国2023年消费税政策的出台,轻质白油的成本将大幅下降。轻质白油上涨,未来产能扩张预计放缓,重点是逐步用更环保的产品替代现有市场的常规溶剂油。

2015年至2023年,我国溶剂油整体供应量稳定增长,总产能从660万吨/年增加到950万吨/年以上,年均增速约5%。相比之下,溶剂油产品总需求增长较为缓慢,预计溶剂油供过于求的局面将持续一段时间。同时,随着普通溶剂油市场整合重组,环保政策日益严格、利润空间缩小,炼厂生产积极性降低,普通溶剂油产能和产量均呈下降趋势。预计年产量低于10万吨的小型工厂将加速退出市场。根据溶剂油需求发展和环保替代趋势,预计到2030年轻质白油产量将超过220万吨,从2022年起年均增速约6%。这将缓解整体竞争压力。溶剂油市场。

评论:差异化发展是特种油市场发展的关键

在中国碳达峰和碳中和目标的推动下,特种油将继续在经济和社会中发挥至关重要的作用。从市场角度看,特种油品广泛应用于传统产业和战略新兴产业。未来需求不仅有望保持稳定增长,而且特种油还保证了中国工业体系的完整性,是国家经济自主发展的关键。此外,部分特种油产品利润较高,且涉及下游行业多元化,整体需求对经济衰退和风险的抵御能力相对较强。未来,特种油将成为石化企业重要的利润驱动力和后盾。

对于炼油企业来说,建议从三个方面考虑特种油的长远发展:

1.战略布局调整:特种油需求差异化、定制化程度较高,且市场规模远小于大宗成品油,企业应避免重蹈大宗产品的覆辙。生产规划不应一味追求规模,而应以市场为导向,以原材料为基础,注重差异化发展。并非所有公司都需要扩大特种油生产规模;他们应该根据自己的利基市场和原材料供应来确定自己的发展重点。

2.加强研发:企业应重点开发新的高端产品,解决关键瓶颈,同时升级现有产品,以满足不断变化的下游需求。环境转型是另一个重要趋势,研究重点是节能、减碳和脱硫。

3、完善营销模式:企业应根据产品市场的特点,选择适合自己产品的营销策略。

发布时间:2024年11月22日